2020年的某天,我打开支付宝,发现理财专区的首页是这样的:

再往下拉,是这样的:

而且成交量特别大,比如建信养老飞月宝,累计成交7387万笔,国寿安鑫盈360天,累计成交1714万笔。长江养老安稳366,开放认购两小时,额度已抢68%。再看页面上“增值首选”、“中低风险”、“历史兑付率100%”的红字,爱理财的小伙伴们可能脑袋一热,手里的年终奖还没捂热,又要被钓走了。所以今天,我就给大家讲讲这类产品的套路。

一、产品性质篇

(一)养老保障异化成理财产品

细心点的小伙伴会发现,这类产品的管理机构都是养老保险公司,并非银行、券商、基金公司、信托公司等主流理财机构。因为这类产品的性质是“养老保障管理产品”。是的,你没看错,这就是个养老产品。

根据《养老保障管理业务管理办法》(保监发〔2015〕73号)规定,养老保障管理产品是指养老保险公司作为管理人,接受政府机关、企事业单位及其他社会组织等团体委托人和个人委托人的委托,为其提供养老保障以及与养老保障相关的资金管理服务,包括方案设计、受托管理、账户管理、投资管理、待遇支付、薪酬递延、福利计划、留才激励等服务事项。

该类产品本质上应该为投资者提供长期、稳健、持续性的养老保障,然而在保险公司套路满满的操作中,它变成了短期理财产品,支付宝上这类产品的最长期限只有一年,最短的只有7天。7天的养老产品,搞笑的吧?或许在保险公司看来,一日真的等于三秋吧。

(二)中低风险不等于低风险

这类产品的投资范围非常广,包括存款、货币基金、债券、股票、银行理财、信托产品、券商资管产品、各类基金、甚至房地产信托基金、未上市企业股权、不动产等。

就是一盘大杂烩,投资者完全不知道自己的钱被用到哪里去了。而任何一个理财产品的收益都来源于底层资产的现金回流,理财产品的风险等级也主要是根据底层资产来划分的。该类产品为了维持较高的收益率,必然会配置一部分高风险产品,如股票、基金、企业债券、信托产品等。所以支付宝理财专区的该类产品全是“中低风险”而不是“低风险”。

注:具体每个产品的投资组合配置,大家可以在“产品档案”—“投资组合说明书”中找到。

(三)投资者被层层薅羊毛

这类产品募集的资金,保险公司既可以自己直接进行投资,也可以委托其他投资机构如保险资产管理公司、证券公司、基金公司及其子公司进行投资。

也就是说,保险公司自己不会理财不要紧,可以先从社会上募集资金到保险公司名下,再以保险公司的名义去买银行、券商、基金公司、信托公司发行的产品。

在这个链条上,保险公司收一道管理费、其他机构再收一道管理费,再加上账户托管费、投资管理费。所以在收益到账前,投资者的钱已经被层层薅羊毛。

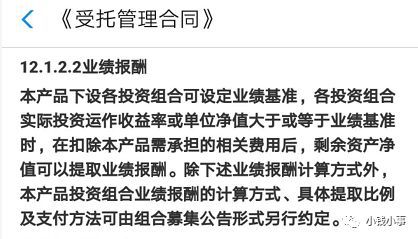

更过分的是业绩报酬条款。以长江养老安稳366为例

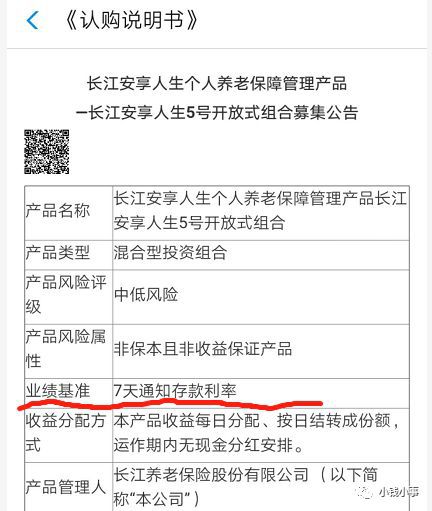

翻译成白话就是:产品有预期收益率的,投资者最高收益就是业绩比较基准。超出净值部分全都是保险公司的业绩报酬,而且保险公司想收多少报酬不需要经过投资人同意,公告即可。那投资者的业绩比较基准是多少呢?

如果产品亏了,保险公司照旧收取固定管理费,亏损由投资者承担。如果产品实际收益高,投资者也最高收益率就是7天的存款利率,剩余全是保险公司的业绩报酬。哇,这个操作真是一个大写的服!

二、产品评测篇

理财产品的三个重要维度为:收益率、安全度、流动性。

业内有一种说法,叫做理财产品的不可能三角,即任何一个产品,都不可能同时满足以上三个维度,即收益率又高,安全度又好,同时还能流动性高。一个产品能同时满足任何两个维度,就已经是不可多见的好产品了。下面我就从这三个维度再加个认购起点来评测下这类产品。对标产品是50万内保本保息的银行定期存款:

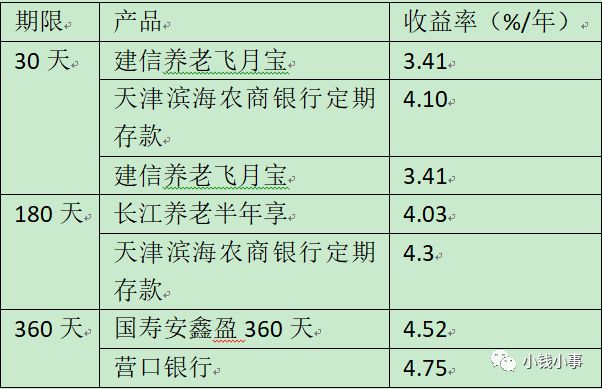

(一) 收益率

从上图可见,银行定期存款收益率在目前是比养老保障产品高的。

但由于养老保障产品的收益率是浮动的,也不排除某一时间段会突然升高的可能。 但大多数养老产品的投资组合都排除了股票投资,所以市场上可投资的高收益产品几乎只剩下信托产品,而目前市场上信托的年化收益率在8%左右,即使该类产品投资了信托产品,受制于投资比例限制,再扣除相关费用,以及万恶的业绩报酬被保险公司收走,层层薅羊毛后,投资者最终能够拿到5%/年的收益率就不错了。

(二)安全度

养老保障产品是不保本保收益的,投资者有亏损本金的可能。而银行定期存款,50万内保本保息。

虽然保险公司都会宣传自身是稳健投资,不会投资高风险产品,且具有专业的管理团队。但我想说的是,保险公司更多是把钱给到其他投资机构去管理,投资者无从判断实际管理资金的机构是否稳健、专业。

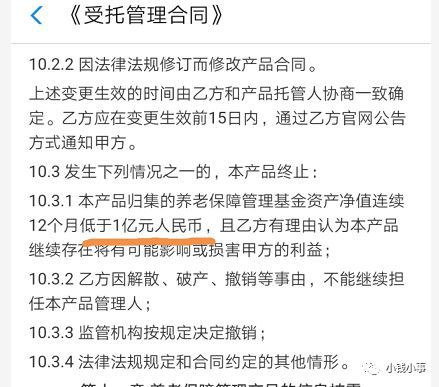

而且看一下这个合同:国寿安鑫利365天。

开玩笑嘛?净值低于1亿元?1亿个巴菲特也不可能把产品净值维持在1亿元。很明显这个条款写错了,实际应该为“净值低于1元”。所以,能够把格式合同都写错的保险机构,我对该机构的专业能力产生了深深的怀疑。而且这个产品在支付宝上竟然属于已售罄状态。我真为买了这个产品的朋友心疼。

(三)流动性。

养老保障产品:封闭期内不可赎回。

银行定期存款:可随时取出,提前取出只享有活期利息。

(四)认购起点

养老保障产品:1000元。

银行定期存款:50元。

三、结论

所以,至少目前看,银行定期存款在收益率、安全度、流动性、认购起点方面吊打养老保障产品。所以银行定期存款难道不香吗?为什么要买这个四不像的养老保障产品呢?

鸡贼的支付宝,把养老保障产品都放在理财专区的首页,银行定期存款反而需要仔细查找。

手机打开支付宝-财富-理财-稳健精选-更多,会出现下列页面:

小伙伴们就会看见理财产品分为:保险类、银行类、券商类。点击银行类,出现的就是定期存款。

为啥会这样,我觉得吧,可能跟营销费有关,毕竟每年保险公司的开门红,给代理的佣金可不低。支付宝也是要吃饭的呀。

注:关于养老保障管理产品的相关规定,主要是《养老保障管理业务管理办法》(保监发〔2015〕73号)、《中国保监会关于强化〈养老保障管理业务管理办法〉执行有关问题的通知》(保监寿险〔2016〕99号)、《中国保监会关于进一步加强养老保障管理业务监管有关问题的通知》(保监寿险〔2016〕230号),感兴趣的朋友可以自行了解更多信息。

文章来源:小钱小事

作者:小钱

1、为依法维护著作人和互金深度指南的合法权益,合理规范相应作品的网上传播,要求转载互金深度指南原创信息与内容资源必须注明转自“互金深度指南”,否则按侵权处理,互金深度指南保留最终解释权。

开户股票交易,目前佣金的起始点在万分之3左右,要准备好身份证+银行卡,选择新开户--手机号验证--填写基本资料---上传身份证正反面---填写3方关联银行--视频认证就可以了的,佣金默认是万三的,低佣金有些券商需要根据您的资金量,市场上超低佣金哟!!找瑶瑶经理办理开户!!

相关文章

-

北京市园林局,以“花开北京”为主题,全市推出107处赏花片区,花开北京,全市推出107处赏花片区

-

2024欧洲杯赛场全览 球场争霸激情对决,2024欧洲杯赛场全览,球场争霸激情对决

-

韩国出土印章刻汉字韩国的印章还是用汉字吗?

-

林书豪成名战第一场(林书豪疯狂的第一场是哪个),林书豪成名战,疯狂的第一场

-

保姆纵火案后绿城物业未受影响,上半年收入超20亿,绿城物业上半年收入超20亿,保姆纵火案未受影响

-

“西汉姆联校友会”再添丁?这却不是中超最大帮派,西汉姆联校友会添新成员?中超最强帮派非他们莫属

-

定边县移民村新貌“招”来澎湃动能 “引”出源头活水,定边县移民村新貌,招来澎湃动能,引出源头活水

-

多多自走棋什么阵容比较好用 阵容大全汇总,多多自走棋最佳阵容推荐 阵容汇总攻略