增额终身寿险,是一种附加了功能的新型寿险,在选购这类产品时,我们自然会更关注收益的问题。

近期,增额终身寿险的热门产品——如意尊,迎来了3.0版本的上市。

关于这款产品的讨论一直比较多,今天,深蓝君想把它和市面上另一款收益还不错的产品放在一起对比,看看哪款产品更值得入手?

有请今天的比拼选手——恒大万年禧。

主要对比如下内容:

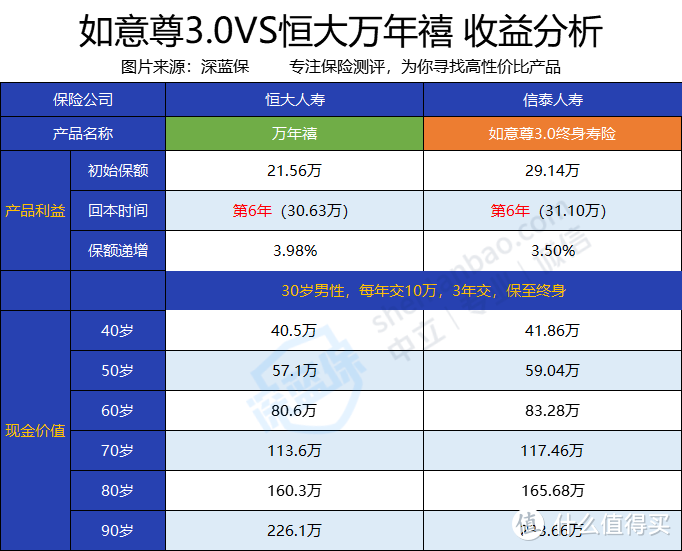

深蓝君将两个产品的详情整理如下:

增额终身寿险都是需要我们投一大笔钱进去,这笔钱能不能暂时取出,用来应急,或者当有了更多闲钱时能不能加保,都是用来衡量这款产品灵不灵活的维度之一。

由表可见,如意尊3.0是比恒大万年禧这款产品更灵活的,主要体现在以下几个方面:

(1)如意尊3.0的承保年龄更广

如意尊3.0最高能接受80岁老人投保,而万年禧最高只能承保70岁人群,相对而言,还是如意尊3.0的投保条件更宽容。

(2)如意尊3.0的缴费期间更多样,最长能分20年交缴费

年限越长,缴费压力就越小一些,对资金的支配空间也就更多。

(3)如意尊3.0的保障期限更长

随着医学技术的进步和生活条件的改善,人的寿命是在延长中的,能活到百岁以上也不算太稀罕的事情。

如意尊3.0能保障到终身,就意味着不管你活到多少岁,他都能保障到身故为止,这样一来能更好地应对长寿的风险。

(4)如意尊3.0的保单权益更多

如意尊3.0的保单权益有:加减保、保单和费自动垫交、减额交清,权益是比较多的,能够更自由地支配资金,方便取现,也方便加保,以产生更多的收益。

了解完投保情况,我们来看看两个产品的收益情况。

在这里,深蓝君以30岁的A先生,每年投入10万,总共投入3年为例,以此来计算两个产品的收益情况。

虽然,万年禧的保额递增比例要稍微高于如意尊3.0,但万年禧的初始保额比如意尊3.0差了近8万元,差距比较大,就会导致收益会跟不上如意尊3.0。

而且,当人越长寿时,这两款产品的收益差距越大。

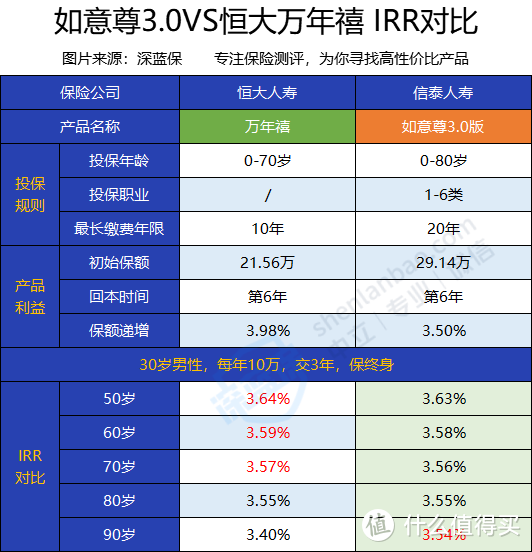

紧接着,再来看看这两款产品的IRR:

经过IRR测算,我们可以看到,恒大万年禧在50-70岁阶段时,收益率要略高于如意尊3.0,但在90岁时,如意尊3.0的IRR是更高的。

而且,因为如意尊3.0的初始保额更高,可以使得这款产品在不同年龄段取现时,收益都高于万年禧。

这两款产品都是增额终身寿险里不错的产品,收益比市面多数产品都要高一些,投保也都比较灵活。如果想为自己配置一款增额终身寿险,这两款都是不错的选择。

最后,根据大家的不同需求,给出以下建议: