大学生金融安全调查,近七成遇到过信息泄露(大学生金融安全调查,近七成遇到过信息泄露,近九成认为应加强宣传),大学生金融安全调查,信息泄露普遍,宣传应加强

中国青年网北京1月16日电(记者 李华锡 实习生 张宇)近年来,电信诈骗事件多发,金融安全成为社会普遍关注的问题。作为一个庞大的消费群体,大学生对金融安全了解多少?是否遭到过金融安全问题?对于金融安全持怎样的态度?

近日,中国青年网校园通讯社围绕大学生金融安全话题,对全国1428名大学生进行问卷调查。结果显示:超三成学生不了解金融安全知识,近七成学生遇到过个人信息泄露,超八成学生主要通过网络了解金融安全信息,近九成学生认为应该加强宣传力度,近九成学生认为面对金融安全问题时刻不能掉以轻心。

超三成不了解金融安全知识,近七成遇到过个人信息泄露

“我经常看到有加强金融安全意识的文章,但通常很少阅读,只是简单地看个大概。”长春理工大学学生王虎表示,自己经常会看到有关校园贷款、金融诈骗方面的报道,但其中阐述的金融安全知识并不详细,自己对金融安全知识也是一知半解。

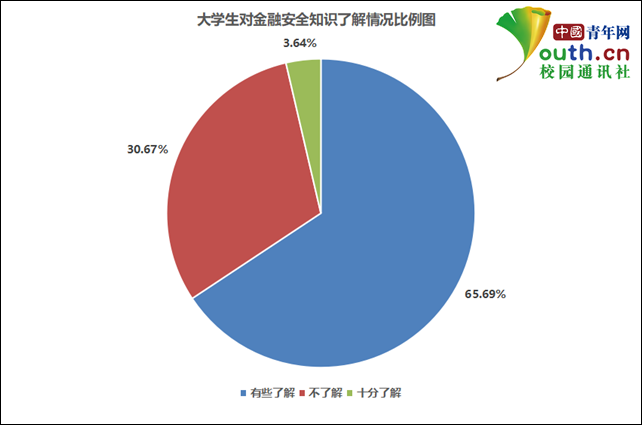

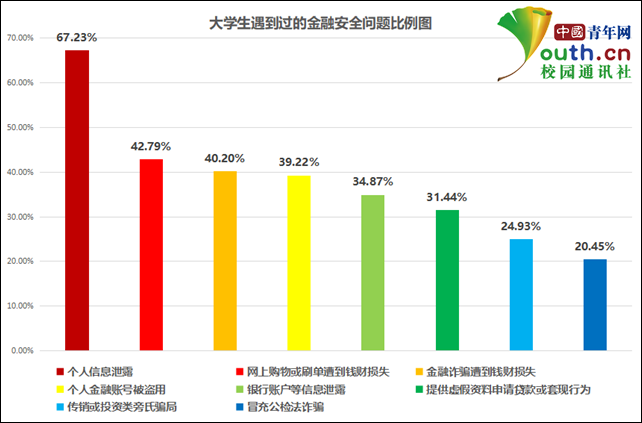

根据中国青年网记者调查显示,65.69%的受访学生对金融安全知识有些了解,不了解和十分了解的分别为30.67%和3.64%。当谈及遇到过的金融安全问题时,67.23%的受访学生表示遇到过“个人信息泄露”,其次是“网上购物或刷单遭到钱财损失”“金融诈骗遭到钱财损失”,分别为42.79%和40.2%。

“之前就曾接到过自称是银行工作人员的电话,最后被骗了几百元。”南宁师范学院学生孙昭告诉记者,不仅自己,身边的同学也经常会接到这类电话,被索要银行卡号等相关信息或者要求开通金融账户等,稍微不注意就会导致信息泄露,还容易上当受骗。

超八成主要通过网络了解信息,近九成认为应加强宣传力度

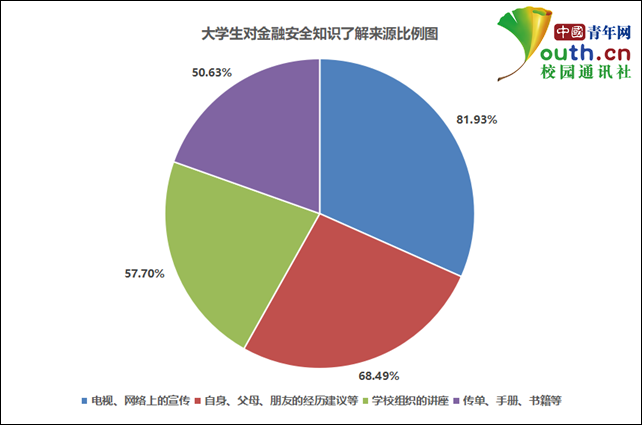

金融安全问题逐渐受到人们重视,各类平台也在普及相关层面知识。那么,大学生获取金融安全知识的主要途径有哪些?调查显示,81.93%的受访学生主要通过网络了解,其次是“父母、朋友等身边人的经历建议”“学校组织的讲座”和“传单、手册、书籍”,分别为68.49%、57.7%、50.63%。

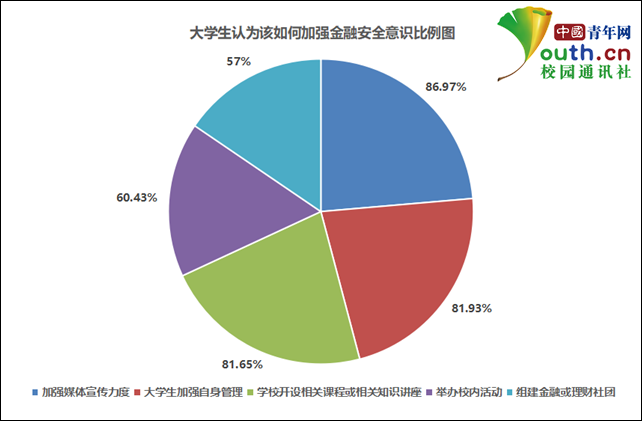

同时,在本次调查中,多数大学生表示应该加强金融安全知识普及,86.97%的受访学生认为应加强媒体宣传力度,81.93%认为大学生应加强自身管理,81.65%认为学校开设相关课程或相关知识讲座,60.43%认为学校应该举办相关校内活动,57%认为学校可以组建金融或理财类社团。

“上了大学之后,使用网络的频率增加,才意识到金融安全原来这么重要。”河北科技师范学院学生王笑刚刚上大一,她告诉记者,高中时期自己大部分的时间在学习,并不了解这些事情,随着步入大学,自己才从网络和学校开展的讲座了解到这些信息。

华南农业大学学生刘瑞超获知金融安全知识的渠道也是多种的,她认为,网上的金融安全知识很多,不过多数缺少互动和交流,学校开设相关课程、举办相关讲座、开展相关活动,能够增加现场体验与互动,效果会更好,“只有日常多了解到相关的预防对策,才能在问题来临时更好解决。”

近九成认为金融安全问题时刻不能掉以轻心

在本次调查中,西安外国语大学学生陈思函面对金融安全的态度选择了“时刻不能掉以轻心”。她认为,大学生现在处于消费群体,花的还是父母的钱,在财务管理时更应该谨慎,“现在对金融安全问题加以重视,以后对自己的劳动所得才更珍惜。”

和陈思函一样认为金融安全问题时刻不能掉以轻心的大学生不在少数。调查显示,89.57%的受访学生认为金融安全“涉及个人信息及财产,时刻不能掉以轻心”,8.75%认为“不用进行专门了解,遇事随机应变”,1.68%认为“无所谓,不会碰上这种事的态度”。

邢台学院学生郑静告诉中国青年网记者,身边受骗的同学大多是听信了他人有红包可以拿、有利息可以得等类似的谎话。“相比于时刻考虑金融安全,更重要的是自己不要贪图蝇头小利,对非官方的信息一概不信,同时还要学会随机应变。”

专家教师建议:提升金融安全防范意识,养成良好投资理财能力

面对大学生对金融安全了解的情况,武汉轻工大学土木工程与建筑学院团委书记徐伟琦表示,大学生的金融行为多是互联网金融快速发展下所形成的,在金融安全教育上,应该及时融入网络思政元素,通过更新思政金融教育的内容、加强网络金融产品的管制以及建立金融安全防范机制等策略,有效提升大学生的互联网金融安全防范意识,进而养成大学生良好的投资理财能力。

谈及大学生该如何加强金融安全意识时,招商银行南昌分行零售信贷部产品经理焦林认为,大学生应加强金融安全意识,不要轻信“天上掉馅饼”的好事,谨防上当,对中奖、办理高息贷款、信用卡提升额度、积分兑换等类型信息,一定多了解和分析识别真伪,以免上当受骗。

日前,焦林参加了由招商银行、招联金融、中国青年网联合发起的“金葵花在行动——金融安全知识进校园活动”。他作为讲师,走进华东交通大学,与师生面对面科普金融安全知识。他给师生提出了一些建议:为防止误信诈骗电话,应熟悉银行的官方网站、客服电话,可参考银行发行的卡片背面信息,第一时间与银行取得联系,核实真伪;为避免信息泄露,不要轻易将自己或家人的身份信息、通讯信息等泄露给他人或一些网站、APP等;为防止受骗汇款,对于家人意外受伤害需抢救治疗费用、朋友急事求助类的诈骗短信、电话,要仔细核对,不要着急恐慌,轻信上当,更不要将“急用款”汇入犯罪份子指定的银行账户;为防止金融诈骗,大学生要妥善保管自己的银行卡和密码,设置密码需要特别小心,银行卡密码不要用生日和一些容易被破解的简单组合;为防止木马病毒,千万不要点击短信、网页中的不明链接。

华北理工大学团委教师刘潇潇也提出了自己的想法。她表示,大学生提高金融安全意识要从自学、自省、自警三个方面提升:自学,希望大学生能主动学习金融安全知识、了解金融投资知识,提升自己的金融安全素养;自省,大学生要抵制拜金主义、享乐主义等思想,形成良好健康的消费观念,远离校园贷等不安全金融行为;自警,大学生从网络新闻等途径知晓的金融诈骗、电信诈骗等案例,不要“事不关己、漠不关心”,通过青年人的类似事例进行自我警示,自我保护。(应受访者要求,文中学生均为化名)

中国青年网北京1月16日电(记者 李华锡 实习生 张宇)近年来,电信诈骗事件多发,金融安全成为社会普遍关注的问题。作为一个庞大的消费群体,大学生对金融安全了解多少?是否遭到过金融安全问题?对于金融安全持怎样的态度?

近日,中国青年网校园通讯社围绕大学生金融安全话题,对全国1428名大学生进行问卷调查。结果显示:超三成学生不了解金融安全知识,近七成学生遇到过个人信息泄露,超八成学生主要通过网络了解金融安全信息,近九成学生认为应该加强宣传力度,近九成学生认为面对金融安全问题时刻不能掉以轻心。

图为大学生对金融安全知识了解情况比例图。中国青年网记者 李华锡 制图

超三成不了解金融安全知识,近七成遇到过个人信息泄露

“我经常看到有加强金融安全意识的文章,但通常很少阅读,只是简单地看个大概。”长春理工大学学生王虎表示,自己经常会看到有关校园贷款、金融诈骗方面的报道,但其中阐述的金融安全知识并不详细,自己对金融安全知识也是一知半解。

根据中国青年网记者调查显示,65.69%的受访学生对金融安全知识有些了解,不了解和十分了解的分别为30.67%和3.64%。当谈及遇到过的金融安全问题时,67.23%的受访学生表示遇到过“个人信息泄露”,其次是“网上购物或刷单遭到钱财损失”“金融诈骗遭到钱财损失”,分别为42.79%和40.2%。

“之前就曾接到过自称是银行工作人员的电话,最后被骗了几百元。”南宁师范学院学生孙昭告诉记者,不仅自己,身边的同学也经常会接到这类电话,被索要银行卡号等相关信息或者要求开通金融账户等,稍微不注意就会导致信息泄露,还容易上当受骗。

图为大学生遇到过的金融安全问题比例图。中国青年网记者 李华锡 制图

超八成主要通过网络了解信息,近九成认为应加强宣传力度

金融安全问题逐渐受到人们重视,各类平台也在普及相关层面知识。那么,大学生获取金融安全知识的主要途径有哪些?调查显示,81.93%的受访学生主要通过网络了解,其次是“父母、朋友等身边人的经历建议”“学校组织的讲座”和“传单、手册、书籍”,分别为68.49%、57.7%、50.63%。

同时,在本次调查中,多数大学生表示应该加强金融安全知识普及,86.97%的受访学生认为应加强媒体宣传力度,81.93%认为大学生应加强自身管理,81.65%认为学校开设相关课程或相关知识讲座,60.43%认为学校应该举办相关校内活动,57%认为学校可以组建金融或理财类社团。

“上了大学之后,使用网络的频率增加,才意识到金融安全原来这么重要。”河北科技师范学院学生王笑刚刚上大一,她告诉记者,高中时期自己大部分的时间在学习,并不了解这些事情,随着步入大学,自己才从网络和学校开展的讲座了解到这些信息。

华南农业大学学生刘瑞超获知金融安全知识的渠道也是多种的,她认为,网上的金融安全知识很多,不过多数缺少互动和交流,学校开设相关课程、举办相关讲座、开展相关活动,能够增加现场体验与互动,效果会更好,“只有日常多了解到相关的预防对策,才能在问题来临时更好解决。”

图为大学生认为该如何加强金融安全意识比例图。中国青年网记者 李华锡 制图

近九成认为金融安全问题时刻不能掉以轻心

在本次调查中,西安外国语大学学生陈思函面对金融安全的态度选择了“时刻不能掉以轻心”。她认为,大学生现在处于消费群体,花的还是父母的钱,在财务管理时更应该谨慎,“现在对金融安全问题加以重视,以后对自己的劳动所得才更珍惜。”

和陈思函一样认为金融安全问题时刻不能掉以轻心的大学生不在少数。调查显示,89.57%的受访学生认为金融安全“涉及个人信息及财产,时刻不能掉以轻心”,8.75%认为“不用进行专门了解,遇事随机应变”,1.68%认为“无所谓,不会碰上这种事的态度”。

邢台学院学生郑静告诉中国青年网记者,身边受骗的同学大多是听信了他人有红包可以拿、有利息可以得等类似的谎话。“相比于时刻考虑金融安全,更重要的是自己不要贪图蝇头小利,对非官方的信息一概不信,同时还要学会随机应变。”

图为大学生对金融安全知识了解来源比例图。中国青年网记者 李华锡 制图

专家教师建议:提升金融安全防范意识,养成良好投资理财能力

面对大学生对金融安全了解的情况,武汉轻工大学土木工程与建筑学院团委书记徐伟琦表示,大学生的金融行为多是互联网金融快速发展下所形成的,在金融安全教育上,应该及时融入网络思政元素,通过更新思政金融教育的内容、加强网络金融产品的管制以及建立金融安全防范机制等策略,有效提升大学生的互联网金融安全防范意识,进而养成大学生良好的投资理财能力。

谈及大学生该如何加强金融安全意识时,招商银行南昌分行零售信贷部产品经理焦林认为,大学生应加强金融安全意识,不要轻信“天上掉馅饼”的好事,谨防上当,对中奖、办理高息贷款、信用卡提升额度、积分兑换等类型信息,一定多了解和分析识别真伪,以免上当受骗。

日前,焦林参加了由招商银行、招联金融、中国青年网联合发起的“金葵花在行动——金融安全知识进校园活动”。他作为讲师,走进华东交通大学,与师生面对面科普金融安全知识。他给师生提出了一些建议:为防止误信诈骗电话,应熟悉银行的官方网站、客服电话,可参考银行发行的卡片背面信息,第一时间与银行取得联系,核实真伪;为避免信息泄露,不要轻易将自己或家人的身份信息、通讯信息等泄露给他人或一些网站、APP等;为防止受骗汇款,对于家人意外受伤害需抢救治疗费用、朋友急事求助类的诈骗短信、电话,要仔细核对,不要着急恐慌,轻信上当,更不要将“急用款”汇入犯罪份子指定的银行账户;为防止金融诈骗,大学生要妥善保管自己的银行卡和密码,设置密码需要特别小心,银行卡密码不要用生日和一些容易被破解的简单组合;为防止木马病毒,千万不要点击短信、网页中的不明链接。

华北理工大学团委教师刘潇潇也提出了自己的想法。她表示,大学生提高金融安全意识要从自学、自省、自警三个方面提升:自学,希望大学生能主动学习金融安全知识、了解金融投资知识,提升自己的金融安全素养;自省,大学生要抵制拜金主义、享乐主义等思想,形成良好健康的消费观念,远离校园贷等不安全金融行为;自警,大学生从网络新闻等途径知晓的金融诈骗、电信诈骗等案例,不要“事不关己、漠不关心”,通过青年人的类似事例进行自我警示,自我保护。(应受访者要求,文中学生均为化名)

大学生金融素养影响因素的实证研究——以昆明市为例

目录

1绪论

1.1研究背景

1.2研究目的与意义

1.2.1研究目的

1.2.2研究意义

1.3研究现状

1.3.1金融素养国外研究现状

1.3.2金融素养国内研究现状

1.3.3研究综述评述

1.4研究方法与途径

1.4.1研究方法与调查手段

1.4.2研究内容与技术路线

2. 相关概念与理论、模型

2.1相关理论

2.1.1金融素养测度理论

2.1.2行为金融学

2.1.3个人理财理论

2.2模型理论基础与假设

2.2.1理论假设

2.2.2SEM结构方程模型

2.2.3金融素养概念界定

3. 变量设计与模型构建

3.1变量设计

3.2影响大学生金融素养的因素

3.3模型建立

4. 数据整理与分析

4.1问卷设计

4.2回收情况

4.3描述性统计

4.3.1基本信息

4.3.2情景选择

4.3.3问卷信度与效度检验

5. 模型拟合

5.1路径分析

5.2输出结果

6总结与建议

一、 夯实金融知识基本概念基础,对社会经济生活话题有所掌握

二、 通过多种手段增强金融技能,防范金融骗局

三、 走出心理误区,重整金融态度,理性决策

四、 高校应当有针对性进行专门金融通识教育

6.2不足与局限

1.1研究背景

1.2研究目的与意义

1.3研究现状

1.4研究方法与途径

2.1相关概念

2.2模型假设

3.1变量设计

3.2影响大学生金融素养的因素

3.3模型建立

4.1问卷设计

4.2回收情况

4.3描述性统计

人口变量

分组

频率(人)

频数(%)

年龄

17

3

1.26%

18

28

11.76%

19

47

19.75%

20

73

30.67%

21

31

13.03%

22

24

10.08%

23

9

3.78%

24

8

3.36%

25

2

0.84%

26

7

2.94%

27

2

0.84%

28

2

0.84%

29

2

0.84%

教育程度

本科(1~2年级)

31

13.03%

本科(3~4年级)

183

76.89%

硕士

18

7.56%

博士

6

2.52%

专业类别

经济与金融学类

36

15.13%

财务与工商学类

46

19.33%

公共与行政学类

44

18.49%

文史与社会学类

47

19.75%

艺术与体育类

40

16.81%

数理与工程类

25

10.50%

生源地

云南省

140

58.82%

非云南省

98

41.18%

家庭月收入

0~5K

27

11.34%

5K~1W

64

26.89%

1W~1.5W

87

36.55%

月均可支配收入

0`500

64

26.89%

500~1000

75

31.51%

1000~1500

63

26.47%

1500及以上

36

15.13%

合计

——

238

100%

表4.3-2情景选择频数统计

考察内容

分组

频数(人)

频率(%)

风险——收益认知

正确选择投资收益与风险的正相关关系

93

39%

错误选择投资收益与风险的相关关系

145

61%

复利的简单计算

根据已知条件正确计算储蓄本利和

134

56.30%

未能选择正确答案

83

34.87%

不清楚

21

8.82%

对通货膨胀的认识

在既定利率与通胀水平正确选择账户余额与货币购买力变化

127

53.36%

未能选择正确答案

102

42.86%

不清楚

9

3.78%

对理财产品的认识

正确选择符合理财产品基本特性的选项

100

42.01%

未能选择正确答案

138

57.98%

对分散理财的认识

认为分散理财有必要性

149

62.6%

认为分散理财无必要性

46

19.33%

不清楚

43

18.01%

对信用工具的认识

正确认识信用卡与花呗、白条等的性质

118

49.58%

未能选择正确答案

89

37.39%

不清楚

31

13.03%

对“分期”消费的认识与态度

分期通常产生手续费

98

41.18%

逾期计息费用高额

140

58.82%

最低还款部分外滚动计息

105

44.12%

应当谨慎使用分期工具

135

56.72%

消费主义陷阱

109

45.80%

未使用过

28

11.76%

对保险(运费险)的认识

明晰其保险属性

97

40.76%

明晰其适用条件

108

45.38%

认为可以重复投保

7

2.94%

不清楚

60

25.21%

谨防金融诈骗的能力

比较同类产品收益

92

38.66%

甄别主体机构

111

46.64%

识别消息的一手来源

124

52.10%

应当阅读合同条款

112

47.06%

金融需求

熟悉关键经济/金融术语

68

28.57%

模拟/实操技能

81

34.03%

实务能力(储蓄、理财、财务规划等)

121

50.84%

生涯职业能力储备/提升

110

46.22%

进行家庭经济决策

104

43.70%

拓展财富渠道

113

47.48%

比例偏见

有误区

77

32.35%

无偏见

161

67.65%

表4.3.3-1 Cronbach's α系数表

Cronbach's α系数

标准化Cronbach's α系数

项数

样本数

0.918

0.921

5

238

表4.3.3-2 删除分析项统计汇总

删除项后的平均值

删除项后的方差

删除的项与删除项后的总体的相关性

删除项后的Cronbach's α系数

参考结论

金融技能

12.209

5.491

0.836

0.891

较好

金融知识

11.919

5.532

0.731

0.912

较好

金融态度

12.186

5.554

0.753

0.907

较好

金融行为

12.185

5.273

0.763

0.907

较好

金融素养得分

12.071

5.470

0.887

0.882

较好

表4.3.3-3 KMO检验和Bartlett的检验

KMO值

0.820

Bartlett球形度检验

近似卡方

935.696

df

10.000

P

0.000***

注:***、**、*分别代表1%、5%、10%的显著性水平

表4.3.3-4 解释总方差

成分

特征根

旋转后方差解释率

特征根

方差解释率(%)

累积百分比(%)

特征根

方差解释率(%)

累积百分比(%)

1

3.805

76.109

76.109

3.805

76.109

76.109

2

0.475

9.501

85.610

0.475

9.501

85.610

3

0.391

7.819

93.429

0.391

7.819

93.429

4

0.193

3.856

97.285

0.193

3.856

97.285

5

0.136

2.715

100.000

0.136

2.715

100.000

表4.3.3-5 因子载荷系数表

旋转后因子载荷系数

共同度(公因子方差)

金融知识

0.831

0.691

金融行为

0.853

0.728

金融技能

0.898

0.806

金融态度

0.843

0.710

金融素养得分

0.933

0.870

5.1路径分析

表5.1.1因子载荷系数表

因子

变量

非标准载荷系数

标准化载荷系数

z

S.E.

P

显性因素

金融知识

1

0.819

-

-

-

金融技能

1.003

0.894

0.062

-

0.000***

隐性因素

金融态度

1

0.916

-

-

-

综合素养

金融素养得分

1

0.926

-

-

-

具体表现

金融行为

1

0.881

-

-

-

注:***、**、*分别代表1%、5%、10%的显著性水平

表5.1.2模型回归系数表

Factor(潜变量)

→

分析项(显变量)

非标准化系数

标准化系数

标准误

Z

P

显性因素

→

综合素养

0.641

0.640

0.033

None

0.000***

隐性因素

→

综合素养

0.371

0.402

0.021

None

0.000***

综合素养

→

具体表现

1.053

0.922

0.060

None

0.000***

注:***、**、*分别代表1%、5%、10%的显著性水平

表5.1.3模型拟合指标

P

χ²/df

GFI

RMSEA

RMR

CFI

NFI

NNFI

0.000***

55.972

0.941

0.482

0.016

0.941

0.941

0.415

注:***、**、*分别代表1%、5%、10%的显著性水平

表5.1.4路径节点协方差关系表

因子A

↔

因子B

非标准估计系数

标准估计系数

标准误

z

P

显性因 素

↔

隐性因 素

0.271

0.791

0.033

8.106

0.000***

注:***、**、*分别代表1%、5%、10%的显著性水平

5.2输出结果

6.1结论

6.2不足与局限

参考文献:

[] 中国人民银行,

[] OECD/INFE 2020 International Survey of Adult Financial Literacy.

相关文章

-

【理财投资】银行理财产品分类,如何选择理财产品,银行理财产品分类及选择指南

-

谭咏麟健美图片大全谭咏麟健美图片大全高清

-

苦练10年健美健美运动员训练有多苦

-

21天养成习惯 每天坚持跑步100天成功瘦28斤,21天养成习惯,跑步100天,成功瘦28斤

-

公共体育服务示范区龙腾“沪”跃新开局 | 让高品质文化服务“随处可见”“触手可及” 上海2024年将打造100个儿童友好城市阅读新空间,上海2024年打造100个儿童友好城市阅读新空间

-

健美选手线条画健美选手线条画图片

-

学健美操最挣钱的职业是啥学健美操最挣钱的职业是啥呢

-

北京市文物局关于印发《北京市“十四五”时期文物博物馆事业发展规划》的通知,北京市文物博物馆事业发展规划出台