茅台葡萄酒,外观小巧可爱,度数也不高,只有12°,平时个人在家休闲饮用或者朋友小聚时拿来喝很不错。开瓶简单,采用的是螺旋盖,拧开即可饮用,瓶身的贴纸也很好看,平时小酌两杯很不错,后劲不会很大,值得推荐

恒大“二号人物”夏海钧失联,卷走数十亿跑路,恒大的钱,终于知道去哪里了。

欠银行几千亿,欠投资者上千亿,欠合作商上万亿,几千亿购房者的监管资金被挪用,之前一年营收几千亿,利润几百亿,所有的人都在问,恒大的钱,都去哪里去了?现在终于知道了。

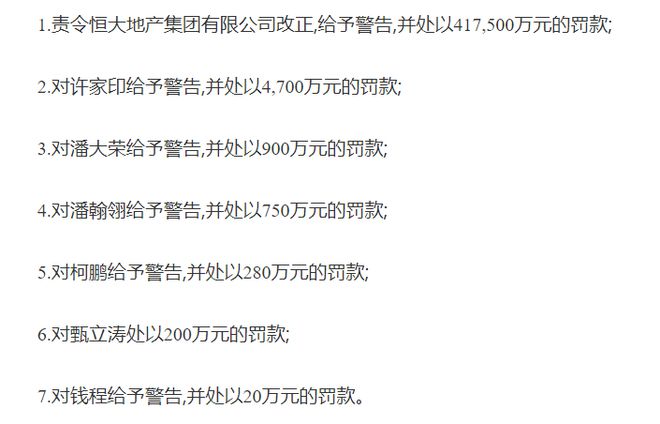

前段时间,证监会发布对恒大财务造假的处罚决定书,包括许家印在内的多名高管被罚款,但唯独少了一个人,他就是恒大原来的“二号人物”,集团总裁夏海钧。证监会的说法是联系不上,将另行处理。

从媒体的报道来看,夏海钧很可能早已跑路境外,因为他最后一次出现在公众视野,是在香港处理恒大债务问题,之后就“人间蒸发”了。证监会披露夏海钧拥有加拿大国籍,所以他极有可能躲在加拿大。

在失联前,夏海钧曾在2021年8月,也就是恒大曝出债务困境1个月后,立即就打折出售持有的恒大美元债,以及减持“恒大系”三家上市公司的股份,套现了十几亿。再加上之前从恒大领的十几亿薪酬,他一个人就卷走了数十亿元。

其实,你仔细想想恒大就是一个“庞氏骗局”,许家印和夏海钧等高管,一直在想尽办法掏空恒大,将钱往自己的口袋里装。

第一步,给高管开“天价薪酬”,夏海钧连续几年薪酬超过2亿元,位居房地产行业第一,在全国打工者中,也没几个有这么高的薪酬。试问夏海钧到底创造了多大的价值,凭什么拿这么高的薪酬。除了夏海钧,其它不少高管年薪都上千万。

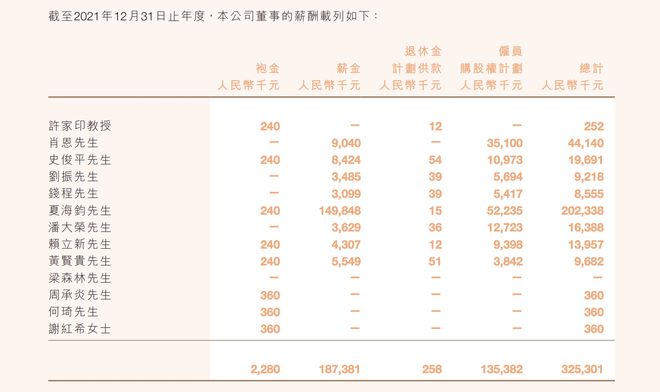

即便是已经爆雷的2021年,这帮人依然没有降薪酬,夏海钧年薪2.02亿元,肖恩年薪4414万元,史俊平年薪1969.1万元,潘大荣年薪1638.8万元,赖立新年薪1395.7万元。

第二步,大手笔分红,这是许家印财富的主要来源。恒大连续十几年分红,作为大股东的许家印,分红超过500亿元。所以,别看他一年工资才25万元,还不如恒大一个普通员工,其实他的大头是在分红。

除了许家印,夏海钧等高管团队,多少都拥有恒大的一些股份,每年分红也能拿到一些。

恒大的分红实在太狠了,为了获得巨额财富,不惜在2019年和2020年虚增5600多亿营收,920亿的利润,通过造假手段来分红。

第三步,每年发行专属高管的优先票据,这些优先票据规模从数千万到数亿美元不等,收益率也从6.25%至12%不等。

简单理解就是许家印和高管把钱借给恒大,利率他们自己定。12%的利率,去哪里找利率这么高,又稳定的债券产品。许家印等人赚取丰厚的利息,但恒大却承担了高昂的借债成本。

最关键的还是优先票据,也就是说恒大出了问题,要优先偿还他们的钱。所以,即便是深陷困境的2022年,许家印和夏海钧依然分别从恒大领到了4000万元、5800万元的优先票据利息。

恒大都奄奄一息了,这些人还在从恒大套钱出来。

第四步,发布专属于恒大高管的理财产品超收宝,年化利率竟然高达25%,这真的是把恒大的钱,大把大把的往自己口袋里塞啊。

第五步,发行其它理财产品,年化利率从5%到10%。结果是在爆雷前,高管都提前兑付了,留下了400亿的窟窿。

除了这些,还有就是股份减持套现等等手段,许家印和高管们一分钱不出,让恒大大把的借钱,拖欠供应商的钱,挪用购房者的钱,然后用各种手段装到自己的口袋,反正债务都是公司的,不需要个人来偿还。

有人可能会问,夏海钧都知道跑,为什么许家印不跑?说白了,许家印就是做好了牺牲自己,保全整个家族的准备。

许家印在前面表演式还债,表演式复工,忽悠了所有人,他的妻子才有机会转移资产跑路。不只是夏海钧,许家印也套现了不少钱,比如2021年11月,通过减持中国恒大股份,套现26.76亿港元。

还有许家印的“铁粉”香港富豪刘銮雄、陈凯韵夫妇,宁愿亏损百亿港元,也要清仓恒大。

其实不只是许家印,所有的民营房企都是这么干的,就看谁的胆子更大,谁更贪婪。这帮富豪,除了纸醉金迷,混吃等死,几乎没什么梦想。

在房地产这场盛宴中,普通购房者是最惨的群体,他们掏空6个钱包,背负30年的房贷,不敢花钱,不敢辞职,不敢断供,甚至是烂尾,连房子都拿不到。背负着沉重的债务负担,让许家印这些富豪家族拥有几代人都花不完的巨额财富。

上海的

根据

建议不宜出售别墅

目前

尽快启动购车计划

目前

建议利用内环的房产获得银行的贷款额度(用于购车、也可用于日后可能的房屋装修、婚宴等),并选购20万元价位的车辆,考虑购置税和牌照费,通过消费贷款30万元实现购车梦,每月还款3500元。

准备备用金

在理财规划方面,建议

其中备用金的理财选择不只有活期存款,可以考虑货币基金,目前有些银行的货币基金产品已经可以实现当天赎回当天到账,功能已经接近活期存款,且收益将大大提高。剩余存款可以考虑基金投资,并结合每月的基金定投,积累到一定金额后也可考虑购买银行的固定收益理财产品。

职业发展

作为通讯行业的小白领,要实现职业生涯发展的蜕变,“技术宅”的生活态度需要改善,不仅需要在技术上精益求精,也需要寻找实践机会,努力成为一名优秀的团队协作者。

来源:市场导报

相关文章

-

2025锦绣江山全国旅游年票隆重发行、定价98元,2025锦绣江山全国旅游年票定价98元

-

2020广东体博会将于12月26日至28日举办,2020广东体博会举办时间,12月26-28

-

“双争”有我——2023年9-10月“时代新人·河北好人”事迹展示(一),双争有我——河北好人2023年9-10月事迹展示(一)

-

业内人士SRAM概念爆火 多家公司回应最新布局 业内,短期难以形成技术颠覆,SRAM概念爆火引发关注 多家公司最新布局 业内,技术颠覆非短期可实现

-

关于语文学科称谓怎么填的问题,我们可以从多个方面进行深入探讨。语文学科称谓怎么填写

-

科力屋智能科技案例中心复式房智能家居系统经典成功案例,科力屋智能科技,复式房智能家居系统经典成功案例

-

河南理财项目同心传动,拟不超1.2亿元购买理财产品,河南理财项目同心传动,1.2亿元购买理财产品

-

青岛大学考研文学,探索学术与梦想青岛大学考研文学专业