出品:新浪财经上市公司研究院

作者:坤

巨头围剿、降价、内卷之下,云计算赛道留给中小云厂商的时间已经不多了。

从企业上云的浪潮席卷而至,各类型云厂商布局各类场景与应用,到赛道出现洗牌,开始追求利润,高歌猛进的步调在短短数年后戛然而止,再到市场仅仅个位数的增长,争相降价促销,在逐渐转为存量的市场中相互掠夺蛋糕。

根据国际数据公司 (IDC)最新发布的《中国公有云服务市场(2024上半年)跟踪》报告显示,2024上半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为210.8亿美元(约合1518.3亿元人民币)。其中,IaaS市场规模为118.8亿美元,同比增长5.2%,环比增长2.8%;PaaS市场规模为38.8亿美元,同比增长17.3%,环比增长6.8%。

当赛道竞争加剧,没有实力打价格战、亏损多年很难不计成本只为留在牌桌上的中小云厂商、独立云厂商等,生存也就愈发艰难。

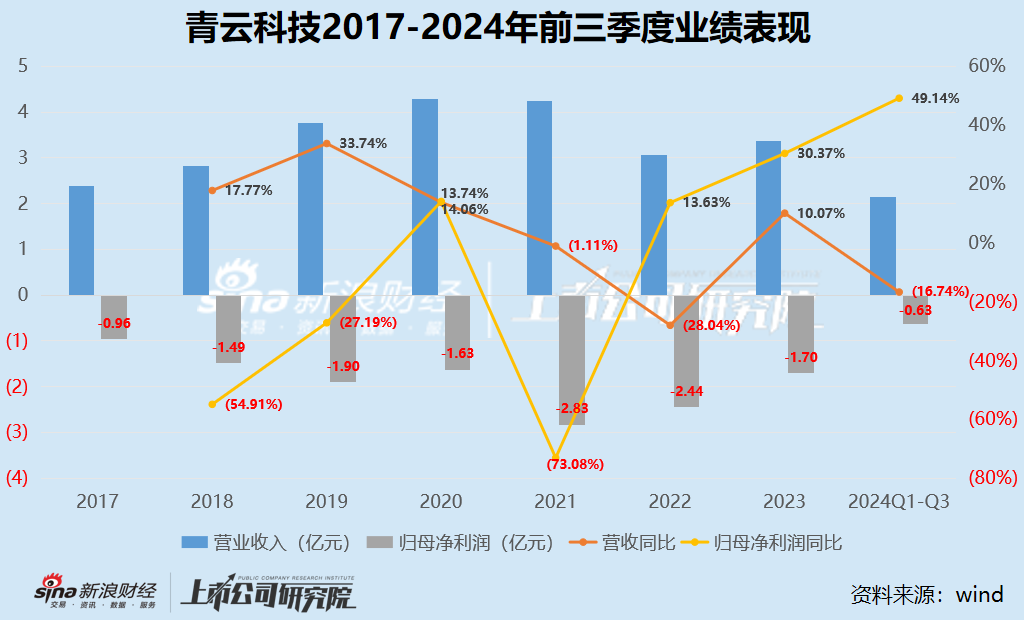

2024年前三季度,实现营业收入2.14亿元,继续同比下滑16.74%;实现归母净亏损0.63亿元,有所收窄49.14%,但自披露财报以来已经累计亏损13.5亿元。更何况,近日,青云科技子公司青云智算还收到了来自大客户的合同提前终止通知,或将导致公司业绩的再次下滑。

收入缩水、连亏8年 青云科技遭智算大客户提前终止合同

早在2021年登陆科创板时,青云科技曾经头顶“混合云第一股”光环,背后是一众明星投资机构。然而,上市多年来,青云科技的营收规模却不增反降,至今也仍未摆脱亏损泥淖。

根据历年来披露的财务数据,2017年到上市的2021年,青云科技的收入规模还曾实现较为持续的增长,2018-2021年分别同比增长17.77%、33.74%、13.74%,而这自然也为其登陆科创板的预期增添一定信心。但上市当年,青云科技便转为负增长,而彼时正是国内云计算市场迎来野蛮生长期,互联网云厂商、运营商云纷纷发力开拓市场跑马圈地,但青云科技却似乎并未受到市场的正面影响。2022年青云科技收入规模再度缩水近30%,尽管2023年有所好转,然而2024年却再度下滑16.74%,整体规模远不如前。

更何况,多年来青云科技始终亏损,2017-2024年前三季度,青云科技的归母净利润分别为-0.95亿元、-1.49亿元、-1.90亿元、-1.63亿元、-2.83亿元、-2.44亿元、-1.70亿元、-0.63亿元,累计亏损13.5亿元。尽管上市以来青云科技有所亏损收窄,但何时能够实现盈亏平衡仍是未知。

更何况,近日青云科技收到了客户提前终止通知的消息,也是另一层雪上加霜。据公告显示,今年初,青云科技的控股子公司青云智算与客户签订了《GPU算力服务协议》、《补充协议》,向客户提供一定数量的GPU算力服务及存储、一定数量的存储及带宽,合同费用总额增加为人民币17,489.28万元(含税)。然而,近日公司却收到客户出具的提前终止通知,客户希望以2024年8月31日为退订日,提前终止原合同。客户已向青云智算支付人民币30,595,600.00元。截至目前,双方未就终止协议的具体条款达成一致意见,也未签订任何形式的终止协议或补充协议。由此来看,从已经结算的金额来看,占原合同的占比仅为17.5%。而青云科技当前的营收规模本就在持续下滑,大客户“砍单”的影响,或将导致公司业绩的再次下滑。

实际上,从去年来伴随着人工智能热潮,青云科技从2023年也开始重点布局智能算力市场。但一年多时间来成效几何?据2024半年报显示,青云科技的算力服务和算力服务器的相关销售合同金额约4.8亿元。从金额占比来看,上述“砍单”客户的合同金额占比则超过了三分之一。

两年半削减研发人员350人持续压缩费用 遭云巨头围剿艰难求生

收入明显缩水、面临“砍单”影响,但青云科技却在近年实现了亏损收窄的背后,是控费与裁员。

作为云计算赛道的早期布局者,青云科技本应需要持续投入研发提高自身竞争力,但一直以来公司的研发费用却并不高,且近年来还持续减少。2021-2024年前三季度,青云科技的研发费用分别为1.35亿元、1.26亿元、0.84亿元、0.52亿元,研发费用率降至24.22%。研发费用的持续缩减也与青云科技“大刀阔斧”裁减研发人员直接相关。2021年底时,青云科技拥有研发人员519人,研发人员占公司总人数的比例达到54.46%。但近年来青云科技的研发人员持续减少,截至2024上半年仅剩171人,两年半时间裁掉近350人,研发员工中占比降至39.95%。

不仅是克扣研发费用,青云科技的销售费用、管理费用也明显减少,其中2024年前三季度分别为0.50亿元、0.31亿元,销售费用率、管理费用率分别降至23.63%、14.31%。

从财务数据来看,削减人员与费用支出的确让青云科技亏损明显收窄,然而从长期来看,收入的明显下滑让压缩费用或并不具备可持续性。

更何况,从行业整体来看,云计算赛道的高速增长不再,市场整体明显陷入了内卷趋势中,从阿里云去年来打响降价第一枪之后,其他云厂商在不断跟进中。而相比互联网云厂商、运营商云等,青云科技等中小云厂商并没有足够的实力打价格战,在产品同质化的当下也难言客户粘性。近日公告的大客户“砍单”,或很大程度上源自客户不满于当前已明显下降的算力价格与之前合同价格之间的差距,选择“分道扬镳”,而未来青云科技的算力订单获客是否会更加艰难,仍有待观察。

相关文章

-

健美是不是一种精神品质健美是不是一种精神品质呢

-

健美爱好者做C健美做cycle

-

发展规划developmentplanning,未来发展规划,实现可持续增长,经济发展规划,推动社会繁荣,城市规划,构建宜居环境,发展规划,实现共同繁荣,科技创新规划,引领未来趋势

-

健美比赛药物图片健美比赛药物图片高清

-

健美润馨科创兴邦

-

![[新浪彩票]足彩第23121期大势,拜仁主场称雄,足彩第23121期大势,拜仁主场称雄](https://www.graceausten.com/zb_users/upload/2024/12/20241222180931173486217178620.jpg)

[新浪彩票]足彩第23121期大势,拜仁主场称雄,足彩第23121期大势,拜仁主场称雄

-

Juncho,这个名字在健美界可是响当当的。作为一名出色的健美先生,他不仅拥有令人惊叹的肌肉,更有着独特的训练方法和生活理念。今天,我们就来聊聊Juncho,这位健美界的巨星。健美先生和健身先生

-

基金ta机构是什么意思证监会新闻发言人就私募基金DMA业务有关情况答记者问,证监会新闻发言人答记者问,私募基金DMA业务详解