活动时间:2022年1月1日至2022年3月31日 (权益领取时间:2022年1月10日至2022年4月1日)

活动对象:活动期间,从未激活过潍坊银行信用卡的新客户(发卡时间自2020年5月15日至2022年3月31日)

活动内容:

2022年1月1日起,已申请潍坊银行信用卡且从未激活的新客户(限客户首张激活的信用卡,含公务卡,如客户在2022年1月1日前已有激活的卡片再激活本行其他信用卡则不参与本次活动),在3月31日前激活信用卡,并绑定“潍坊银行信用卡”微信公众号,次日即可领取60元微信立减金( 3张面值20元微信立减金)。

领取方式:客户可在2022年1月10日-4月1日通过“潍坊银行信用卡”微信公众号, “ 我要优惠”→“新户礼”进行微信立减金领取。

该立减金存入微信卡包,使用有效期为自领取之日起15天,立减金使用规则为微信支付交易满20.01元自动抵扣。

*限前2000名,先到先得,领完为止。

*单一客户活动期间仅限享受一次立减金领取活动。

潍坊银行信用卡持卡人不要错过的活动:

1)「潍坊银行」信用卡激活送60元立减金 (本活动)

2) 「潍坊银行」2022年3月刷有礼 38元微信立减金 (每月达标礼)

3)「潍坊银行」信用卡美食半价享,商超消费满10.1元立减1-10元 (日常消费礼)

「潍坊银行」信用卡激活送60元立减金活动细则与参与说明

1.未激活客户定义:已经核发潍坊银行信用卡但未激活的客户。在2021年12月31日24:00前已激活过潍坊银行信用卡的客户不能参与本活动;

2.可参与活动卡种:所有潍坊银行信用卡产品(含公务卡)。

3.每人仅限参与一次活动,客户可在2022年4月1日之前通过“潍坊银行信用卡”微信公众号+ “ 我要优惠”→“新户礼”进行微信立减金领取;

4.立减金有效期为15天(即领取之日起15天内),微信支付交易需满20.01元方能享受立减20元的优惠,微信支付选择潍坊银行信用卡付款直接抵扣。立减金过期作废,逾期不补;

5.通过非正当手段包括但不限于作弊、系统漏洞、黑客工具、虚假交易等非正当方式参与活动的客户,潍坊银行有权取消其活动资格; .

6.礼品有限,先到先得,领完为止;

7.立减金可在支持微信支付的线上线下商户处使用(不含个人收款码),适用商户以实际支付时微信支付平台的规则为准,生活缴费、理财、转账等渠道不可使用。

8.购买产品且使用立减金优惠后发生退货退款,已抵扣的优惠金额不予退还,按照用户实际支付的金额退款,且视为用户优惠已享。

9.目前银行立减金不可核销的商户名单:肯德基、必胜客、CoCo奶茶、Five Plus、Miss Sixty、ochirty、CovenGarden Denham、孩子王、热风、太平鸟、优衣库、广东电信、星巴克、珠海城建、航联、微众银行、分付、零钱通、理财通、信用卡还款、腾安基金、哔哩哔哩等。

10.潍坊银行在法律法规许可范围内保留随时变更、调整、终止本活动的权利,同时潍坊银行保留变更、调整本活动条款和细则的权利,前述调整于相关渠道公布后生效,客服电话:400-61-96588。

12月1日直播的完整录屏已在下面的“特色课程”里的讲师班和新人班进行了回馈

特色课程班的学员扫下图二维码即可观看,否则默认打开的是“课程介绍”,需要点击“听课列表”才能找到本赠课

特色课程

老师回馈

B、 入

C、入

抖音直播

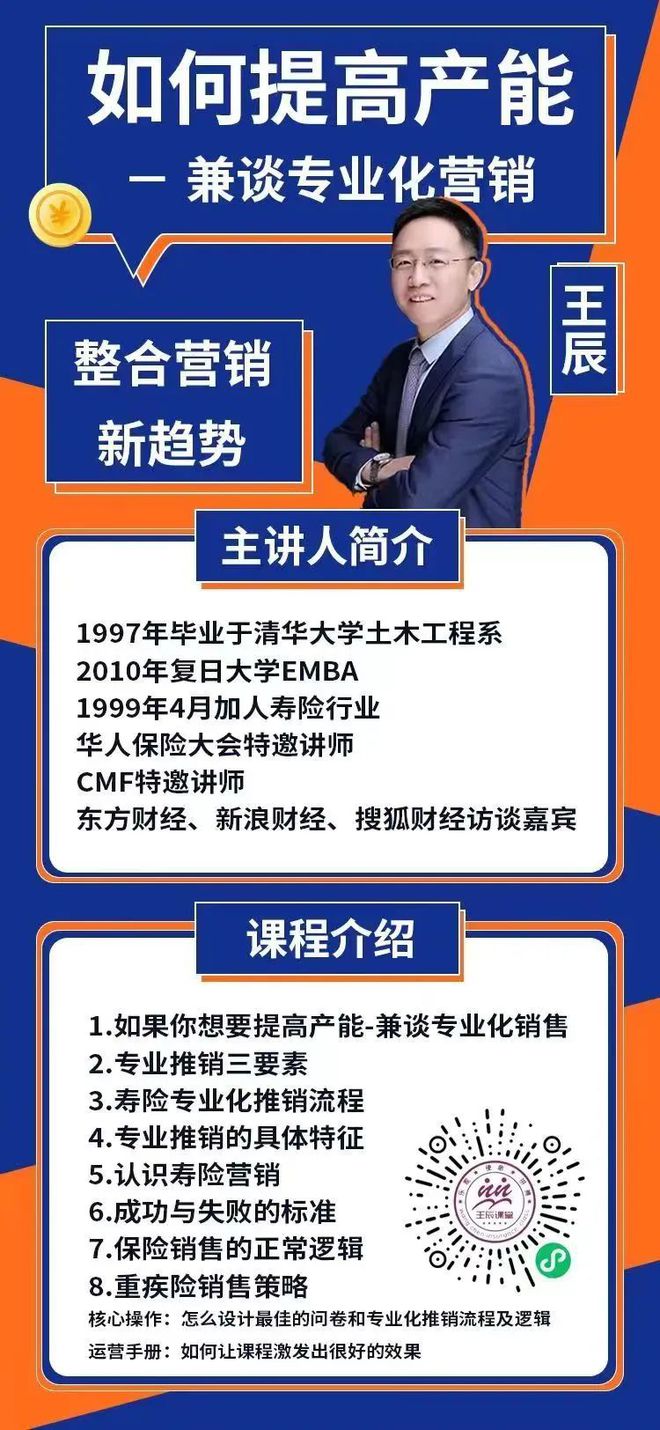

各位朋友,大家好,我是王辰。我们今天来聊一聊关于理财的话题。

01

在今天这个资讯高度发达的时代,关于理财的话题多如牛毛,给我们讲理财的人也如过江之鲫。

但真正关心我们的财富、想帮助我们把钱变多的人没有几个,大多数人都在研究怎么把我们的钱变成他们的钱,至于我们还剩多少,就是概不负责。

所以仔细想想,“投资有风险,入市须谨慎”这句话,表面看来是风险提示,其实是一种责任的推卸。这就如同有的人这边说着“普渡众生”,那边说“佛渡有缘人”,到底“法力无边”的法力如何,却是没有一点承诺。

所以说要想理财,自己首先得学点理财的基础知识、基本原则,坚决不要去赚自己不懂的钱。不要把希望放在别人身上,一定要学会自己把握自己的命运。自己搞不懂,等着别人对你负责,结局只能做韭菜。

02

我们要学会对自己的人生负责。女人折磨男人时,就会问男人一个问题:“我和你妈妈一起掉到水里,你救谁?”

其实答案很简单,男人大抵上会救妈妈,因为救妈妈是一举两得,第一赚了个孝顺的名声,第二可以趁机换老婆。所以女人不能用你自己的生命去考验你的男人爱不爱你,因为你输不起。

最好的解决方案就是,平时好好学习游泳,到那个时候跟老公一起救他的妈妈,你们永远都是恩爱夫妻。这就是把命运把握在自己手里。理财也是一样,最终决定你财富的是你的才能。

03

学习理财,首先要明白钱是用来花的,不是用来存的。存钱,是为了保证在未来需要的时候有钱花。怎么存钱,就叫理财。

花掉的钱是咱的,没花掉的,随时都会变成别人的,要么贬值,要么丢掉。存在银行的钱,对我们自己来说只是个数字而已,给我们带来点安全感,并没有实质改变我们的生活,其实都是在被别人利用。

攒钱的最高境界就是人在天堂,钱在银行,家人不知道存折在哪里。攒钱的最高境界,就是到死也没告诉任何人,我存了一笔钱。因为走得匆忙,没告诉任何人钱存在哪里。攒钱的最高境界就是到最后自己也不知道放到哪里了。

04

那么什么是理财呢?理财就是把我们的钱放对地方。如果说我们的工作是为了赚钱,那么理财就是把我们赚到的钱好好管理,让钱为我所用,保证将来需要钱的时候一定有钱花、够花、不怕花。

理财的第一步,就是赚钱存钱,存下本金,这样才有机会买需要的东西,参与理财。要想有财可以理,你必须定个存钱的目标,做到每个月开工资,先储蓄,再消费。如果你是先消费,再储蓄,永远都存不下钱。

理财的第二步,就是风险管理,解决好跑冒滴漏的问题,尽量不乱花钱,不发生不必要的损失,即使有了损失也尽量得到补偿,把损失降到最低。这就需要考虑用利用保险的作用,实现财务安全。

理财的第三步,就是资产匹配,把你的钱分开放,就是鸡蛋不要都放在一个篮子里;按照需求放,保证需要的时候能变现,实现财务自由。

05

理财,从大的类别分,就是保险、储蓄和投资,彼此配合,互为补充,所以不要非此即彼。

为了现在过得好,银行存足生活费;为了将来过得好,要学会赚钱;担心万一过不好,要买足保险;保证永远都过好,要学会理财,所谓理财就是把保险、储蓄和投资匹配好。

通俗地说,理财就是银行存够平时花的,保险买够不得不花的,自己的任务就是大胆赚钱大胆花,每天享受生活像朵花。出小事银行够花,出大事保险给花,没事自己先花。

有了保险,天天认真过,将来不会错。不买保险,只能等将来再说。

我们需要强调的是:投资不是人生的必选项,会投资的去投,不会的千万不要投。有人跟我们说,钱生钱快,但是钱把钱弄没了更快。许多人的亏损都是乱投资的结果。储蓄和保险是人生的必选项,没有哪个都不会有幸福的生活。

06

理财要关注三个要素,就是安全性、收益性和流动性。合法是安全的前提,合法的不一定是好东西,但不合法的一定不是好东西。高风险的不一定高收益,高收益的一定高风险,暴利的大部分都是骗局。

我们拼命赚钱攒钱,都是为了防备未来的风险,追求内心的安全感。许多人,一看到自己的账户余额就高兴,心里在说:“够了,够了,差不多够了。”

够干什么呢?养老、生病、孩子上学、买车买房等等。我们可以这样问自己,如果出了什么事情都不需要钱,你会攒钱吗?当然不会。所以说攒钱都是留着将来出事(需要时)用,也是说都是防备风险。

其实防风险的钱,大部分都应该买保险,因为保险第一能确保一定在,第二能以小搏大。

理财,就是管好你的财富之树。对树来说,植根沃土,才能拥抱蓝天。我们说如果把财富看成一棵树,保险就是树根,其余的部分代表各种金融工具。树有多高,树根就有多深;树冠有多大,根系就有多广。我们的爱好,容易重视地面以上的部分,而忽略根系的重要性。树根坏死了,其余的都得枯萎。树根不坏,树被伐掉了,也能发出新芽。

有一首歌叫《把根留住》,保险就是爱的根、幸福的根、财富的根,永远让人们在绝望的时候看到希望。这不正是我们一切努力的目的吗?

今天的专题就到这里,谢谢大家。

END

【总编:福建厦门 陈桂芳】

往期选播:

CMF课程:

入

关注王辰老师的视频号,不错过每一场

难得 的直播课程

特色课程

老师回馈

B、 入

C、入

抖音直播

点下方绿标即可收听王辰老师本文朗读

各位朋友大家好,我是王辰。我们今天继续谈理财的基本原则,今天一起谈谈第五个原则:不要恐惧投资风险。

01

不要冒不必要的风险

当然我们要强调,不要冒不必要的风险。但是你必须承认,没有高报酬零风险的投资,投资都会有一定的风险,但也不要一味规避所有的风险,这样的代价其实是更大的,损失也会很大。

什么叫不冒不必要的风险呢?俗话说“山中无甲子,赌场无时间”,装潢豪华的赌场,大厅里灯火通明,看不到钟与任何窗户,就是要让我们忘记了玩的时间,因为你玩的越久,玩的次数越多,赌场赢钱的概率就越大,所以说“十赌九输,逢赌必输,久赌一定输”。

其实像期货、外汇保证金交易、债券保证金交易、六合彩、彩券、短线的股票操作,都是风险极高的行为。我们做这些选择,就冒着有可能把本钱全部亏光的风险。

所以有时候风险特别高,报酬率却恰恰是负值。我们前面讲过,高风险高收益这句话是骗人的。高收益的一定高风险,我们要特别地注意风险。我们冒风险的目的不是为了冒险,是冒必须冒的险,而且是可以控制的风险。

02

不冒险反而是最大的风险

要想在投资理财方面有所收获,就不要一味地规避风险,绝对安全是一则神话,真正的危险是不冒任何风险。

当然在生活中也是同样的道理,不要因为结婚怕失败了还得离婚,就不敢结婚;不要因为生的孩子将来可能不出息,就不敢生孩子。

其实任何事情都有风险,包括找工作,来做保险销售也会有风险,万一做不好呢!但不要因为怕失败,就不敢去尝试成功。

未来的世界变化会越来越快,无论在企业、经济、金融、政治、社会等各个层面,必然会加速变化。

这十几年互联网对我们生活的影响,我们必须接受这样一个变化的事实。所以可以预见,未来的财富重新分配亦必然加速进行。过去你可以不冒险,安安稳稳地过日子,但面对未来多变的投资环境,不冒险反而变成是冒最大的风险。

其实我相信许多中国人都受到了教育,比如80年的万元户,一直把钱存到银行;比如有钱的人,一直不投资房产,一直不参与股市,这么多年的变化充分证明了:不冒险反而是最大的风险。

03

敢于冒可以控制的风险

未来虽然充满风险,不过有一点能够确定的是——经济还会持续成长。中国现在是第二大经济体,总有一天会超越美国。

中国的中西部地区还没有充分地发展,中国是一个人口大国,只要国家的战略得当,我们中国整体的经济形势依然长期是向好的,所以许多投资回报率依然会比银行存款高出许多。

规避风险是人类的本性,但千万不要因为一次投资失败就丧失信心,不敢再投资而成为永远的输家,也不要因为一时的手气好便忘记了风险的存在。

其实当你习惯了风险之后,你会发现风险其实很小。当然我们最后还是要强调:不要去冒不必要的风险,不要想不劳而获,不要想去投机,只要你记住这一点就会在投资领域有所成就。

04

追求高报酬面临三大风险

前面我们提到了,不能随便冒风险,但投资不能完全不冒一点险。

投资理财的八字诀“提高报酬,降低风险”。当我们追求高报酬的同时就面临三个主要风险:

第一、选错投资标的的风险;

第二、选错投资时机的风险;

第三、就是选错卖出时机的风险。

谈到风险的时候,正确的理财观念就是,不要因为有风险,或者你不喜欢这个风险而不投资。为了获取高的回报,尽管投资具有以上的风险,但依然应该冒险投资。

但是投资之后,一定要设法降低风险,减低或者消除风险的杀伤力,把损失努力降到最低。怎么办呢?就是分散投资,长期持有。

降低选错投资标的的风险,就是要学会分散投资标的,这就是我们常说的“鸡蛋不要都放一个篮子里”。

降低选错投资时机的风险,就是要学会分散投资时机,就是定期定额投资的方法;降低选错卖出时机的风险,就是要坚持长期持有。

所谓的分散投资标的,就是我们的投资品种不能过于单一。投资十艘船,三艘沉没了,剩下的七艘还可以获得利润,这就是最早海上保险的基本原理。

增加投资种类,抵消一些相对的风险,不同的投资工具、投资标的和投资地区不会一起发生同样的系统性的风险。

05

分散投资与集中投资相结合

那么如何来分散投资,就是要选择一些负相关较大的投资标的。

比如说黄金和股票,大宗商品和股市等等,投资标的的数量不宜太多,如果投资标的的数量多到某种程度的时候,风险下降的幅度就已经达到某个极限,管理成本会增加,风险无法再降低。

虽然我们强调分散投资可以降低投资风险,但有时候也需要集中投资,前提是要有充分的把握。

什么时候应该将所有的鸡蛋放在同一个篮子里呢?然后好好地守住它。

其实世界上没有两全其美的事情,在分散风险的同时,我们也丧失了获取最佳回报的机会,因此采取怎样的投资策略,关键看自己的专业水平和承受能力。

当我们有十足的把握找到好的投资标的,当然要集中所有的力量去赚取应该赚取的高额利润,这就叫集中投资。再次强调一定要有充分的把握。

为了降低选错投资时机的风险,投资者可以采取分散投资时间的方法,就是将资金分散在不同的时间,分期分批地投入。

选取投资时机的不二法门,就是有钱就投资,这是一种随机投资;第二就是定期定额投资,这是一种被动的投资,强制性的投资。

那么如何来分散投资,就是要选择一些负相关较大的投资标的。

比如说黄金和股票,大宗商品和股市等等,投资标的的数量不宜太多,如果投资标的的数量多到某种程度的时候,风险下降的幅度就已经达到某个极限,管理成本会增加,风险无法再降低。

虽然我们强调分散投资可以降低投资风险,但有时候也需要集中投资,前提是要有充分的把握。

什么时候应该将所有的鸡蛋放在同一个篮子里呢?然后好好地守住它。

其实世界上没有两全其美的事情,在分散风险的同时,我们也丧失了获取最佳回报的机会,因此采取怎样的投资策略,关键看自己的专业水平和承受能力。

当我们有十足的把握找到好的投资标的,当然要集中所有的力量去赚取应该赚取的高额利润,这就叫集中投资。再次强调一定要有充分的把握。

为了降低选错投资时机的风险,投资者可以采取分散投资时间的方法,就是将资金分散在不同的时间,分期分批地投入。

选取投资时机的不二法门,就是有钱就投资,这是一种随机投资;第二就是定期定额投资,这是一种被动的投资,强制性的投资。

06

透过风险管理来获得收益

我们以美国股票市场1960年到1999年四十年的数据为例。每年投资1万元,经过四十年以后你会发现,定期定额投资的魅力。

我们举两个例子:甲是每年最低点,投入1万元,坚持投资四十年,合计投入40万。那么四十年后,最后的账户价值是14592200元,平均年回报14.3%。

而投资者乙,每年的第一天投资1万元,不管低点还是高点,也坚持投资四十年,投资总额也是40万,最后账户的价值12487754元,年均回报13.7%。

从表面的数据来看,甲比乙多赚了200多万,投资回报率高出0.6个百分点。但现实中到底谁更幸福谁更赚钱呢?答案:当然是投资者乙。

因为第一他不需要去分析股市的行情,他每年的第一天,坚持投入1万就可以了。那么乙一定是一个兼职的炒股投资者,他就是做自己正常工作,假如每年赚10万元,那么四十年,他额外又赚了400万,合计加一起他是1600万的收入。

而甲绝对是专业的股民,一直天天在股市坚持上班,所以他这1459万是他的全部收入,而且甲要比乙痛苦的多,因为股市的行情影响心情。

07

选择长期的投资方式

通过长期持有,可以降低发生损失的可能性,这就是为什么说“长线是金”。

选择长期的投资方式,而不是被套牢后再长期持有,这是无奈之举。

数据证明持有股票的时间越长,那么上涨概率就越大,所以坚持长期投资基本上是正确的。

那么其实在过去三十多年中国的股市里,我们分析一下,如果你找到一支对的股票,好的上市公司,如果你坚持得住,其实赚钱的几率还是有的,每五年左右就是一个上涨的周期,其实按五年的波段去操作,比每天的股市里炒股,也许赚的钱会更多。

关于投资的几个基本原则,到今天为止,我们基本已经讲完了。最后再次提示大家:凭借小的资本投资而致富,最重要的是依靠复利的力量。

风险管理的目的不是尝试去完全消除风险,而是承认风险的存在而且无法消除,因而了解风险、分析风险,进而学会利用风险、降低风险、管理风险,透过风险管理来获得收益,这就是人类的智慧,这也是投资的基本底线和原则。

今天就讲到这里,谢谢大家。

【总编:河北高丽萍】

往期选播

CMF课程:

A

B入

关注王辰老师的视频号,

不错过每一场 难得的直播课程

相关文章

-

校友 | 2019-2020建筑设计奖·青年工程师奖获奖人——甄伟,甄伟荣获2019-2020建筑设计奖·青年工程师奖

-

广东国际体育用品博览会开幕,广东国际体育用品博览会盛大开幕

-

多彩暑假,健康成长——2023届七年级暑期线上班会活动通讯稿,多彩暑假,健康成长——2023届七年级暑期线上班会活动

-

想知道如何正确使用化妆水?这里有专家建议!,专家建议,正确使用化妆水的方法

-

以前的健美条件,历史、文化、社会与身体的交织以前的健美条件是什么

-

凝心聚力向未来 | 2022中国国际体育文化体育旅游发展高峰论坛—主论坛成功举办,凝心聚力向未来 | 2022中国国际体育文化体育旅游发展高峰论坛—主论坛成功举办

-

哈利波特魔法觉醒ios版下载,哈利波特魔法觉醒iOS版下载

-

山东省成人高等教育学士学位英语考试试题(1),山东省成人高等教育学士学位英语考试试题(1)