银行理财也卖不动了?市场掀起“降费”浪潮(银行理财也卖不动了?市场掀起“降费”浪潮,有产品管理费直接归“0”),银行理财也卖不动了?市场掀起降费浪潮

导言:

随着金融市场的竞争日趋激烈,一些银行理财产品发现销售不如以往,甚至出现滞销的情况。今年以来,市场上掀起了一股“降费”浪潮,银行纷纷调整理财产品费率,旨在吸引更多投资者。

一、银行理财产品销售下滑的原因

1. 高费率压制投资者需求:过去,银行理财产品常常收取相对较高的管理费率,这导致投资者获得的实际收益率下降,减弱了理财产品的吸引力。尤其是在利率市场化的背景下,收益率下滑带来的收益压力更加明显,使得投资者对理财产品的投资意愿降低。

2. 竞争加剧导致需求分散:近年来,银行理财市场竞争激烈,各家银行推出了大量的理财产品。然而,这也导致市场供给过剩,理财产品种类繁多,投资者选择面广泛。在这种情况下,投资者的需求被分散,使得单一理财产品的销售相对困难。

二、市场降费的影响

1. 提高投资者收益:降低理财产品费率可以提高投资者获得的实际收益率,增加投资者对理财产品的吸引力,从而促进销售增长。降费能够让投资者享受更高的投资回报,增强其投资信心,提高市场参与度。

2. 规范行业发展:降低理财产品费率有助于规范行业竞争秩序,减少不必要的竞争,避免过度营销和恶性竞争导致的市场乱象。合理的费率设置将有利于银行理财市场的长期健康发展。

3. 推动理财产品创新:降费迫使银行调整其盈利模式,通过提高服务质量和创新理财产品来获取盈利。银行将会更加注重投资者的需求,推出更加贴近市场的理财产品,促进银行业务转型和升级。

三、银行应对策略

1. 优化产品设计:银行应该针对投资者的需求,进行产品创新和优化,提供更具竞争力的理财产品。借助科技手段,提高产品的透明度和定制性,满足不同投资者的需求。

2. 加强市场营销:银行需要加大营销力度,提升理财产品的曝光度和推广力度。通过合理的宣传和推广策略,增加投资者对理财产品的了解和认知度。

3. 改善客户体验:提升客户体验是吸引投资者的关键。银行应加强服务质量,提高客户满意度,建立良好的客户关系体系,增强客户粘性。

结论:

银行理财产品销售下滑的原因主要包括高费率压制投资者需求和竞争加剧导致需求分散。市场降费可以提高投资者收益,规范行业发展,并推动理财产品创新。面对市场挑战,银行应优化产品设计,加强市场营销,改善客户体验,并与时俱进,积极应对市场变化。只有这样,银行理财产品才能够找回市场份额,满足投资者的需求,实现可持续发展。

责任编辑:

财联社6月27日讯(特约记者 许云峰)最近,银行理财市场频现“降费”,其中兴业理财于近期密集发布降费公告,其他理财子公司也频出降费举措,涉及投资管理费、托管费和销售服务费等。结合此前招银理财一只宣称“不赚钱不收管理费”的理财产品引发关注,市场对于银行理财会否通过降费营销蚕食公募基金的讨论再起。

接受财联社记者采访的业内人士表示,银行理财降费主要有两大原因,一是产品净值表现不佳降费让利;二是有利于提升产品的净值和报价,帮助抢占市场。但行业人士也指出,目前仅仅依靠降费难以冲击公募基金市场份额,未来银行理财要实现对公募基金市场份额的转换,重点需要在产品业绩、稳健性等方面逐步改变投资者的认知上下功夫。

理财产品密集降费,有产品管理费归“0”

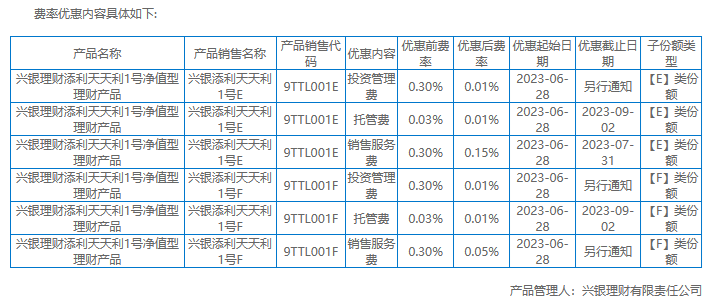

公开资料显示,最近发布实施阶段性费率优惠的公告最多的是兴银理财,如从6月28日起,兴银添利天天利1号E的投资管理费、托管费和销售服务费分别从0.30%、0.03%和0.30%降至0.01%、0.01%和0.15%;兴银添利天天利1号F的投资管理费、托管费和销售服务费分别从0.30%、0.03%和0.30%降至0.01%、0.01%和0.05%。

此外,杭银理财、中银理财、华夏理财、北银理财均在最近发布了固定管理费优惠公告,费率优惠涵盖固定管理费、销售服务费、理财产品赎回费等。其中中银理财将“中银理财-尊享天天”的固定管理费由0.15%直接下调至0.00%,期限为6月21日至7月5日。

对此,沪上一银行理财子公司市场营销条线总经理对财联社记者称,理财产品的收费模式与公募基金有所差异,基金的销售费多为一次性收取,理财产品则扣减在净值之中。

他认为,银行理财降费主要有两大原因,一是产品净值表现不佳,投资者收益受甚至出现了亏损,这时管理方决定降费让利;另一种是因为产品净值的报价需要扣除相关费用,降费有利于提升产品的净值和报价,也起到了营销的作用,有助于抢占市场。

目前看,降费为了营销的概率更大。一方面,截至今年5月31日,理财产品总体破净率从18%降至3%,甚至低于2022年11月理财赎回潮之前5%左右的水平。另一方面,近期理财新发规模有所下滑,根据中信建投证券最新发布的理财子产品发行指数周报,6月19日至25日,调整后理财子产品发行数量指数95,环比下降34%,广发证券数据显示,截至6月21日,理财子公司规模较6月16日下降1102亿元至22.3万亿元;从发行风险指数来看,最新理财子产品风险指数为1.87,环比下降7%,风险偏好小幅下降。

值得一提的是,最近北银理财就将费率优惠作为“理财季”营销活动的重要内容,称全面下调易淘金、易淘金尊享、易淘金新客、医宝金、天天金等产品销售费和管理费至0.01%(年化)。

沪上一公募基金从业人士则对财联社记者称,理财降费有近期降费让利的监管导向因素,今年初,债券基金因去年“债灾”事件导致产品业绩不佳,就有多家基金公告降费让利投资者。未来,不论产品业绩如何,资管行业降低费率可能会是大的趋势。

业内:当下理财对公募基金难构成实质性冲击

众所周知,资管新规发布后,银行理财子公司纷纷成立并获得公募牌照,正式进军大资管行业参与财富管理的竞争角逐。今年以来理财产品频频降费,尤其是与公募基金重叠度高的权益类产品实施费率改革,引发市场对于理财产品与公募基金竞争新格局的讨论。

今年5月底,招银理财一只宣称“不赚钱不收管理费”的理财产品轰动市场,该产品规定产品累计净值低于1.00元(不含)时,暂停收取管理费,等回到1.00元后再恢复收取。此举引发热议,一度被认为是理财子公司在公募基金产品亏损、管理费增收的当下,对公募行业的“搅局”。

从数据层面看,二者目前发展极度不平衡。统计显示,截至2022年底,理财产品投资资产合计29.96万亿元,投向权益类资产规模仅0.94万亿元,占比3.14%;全市场公募基金规模达26.03万亿元,权益类规模占比在30%以上,2022年全年公募基金总收取管理费用1458.26亿元,即便出现巨额亏损但管理费依旧增长39亿元。

针对理财产品通过改革费率等模式影响会不会蚕食公募基金份额,接受财联社记者采访的业内人士认为目前还不会带来多大的冲击。

上述银行理财子公司市场营销条线总经理认为,目前理财与基金在投资者认知中尚存在明显差异,降费不足以改变固有认知,难以导致市场份额的转换。未来理财要影响公募的份额,可能需要在产品特征上改变投资者的认知,如理财更稳健,基金波动大。而且,股票投资与传统的银行文化差距较大,公募基金的文化往往以成败论英雄,而银行因投资债券市场较多,更注重过程的风控,这就涉及到内控合规的问题。

的确,统计显示,从目前为数不多的权益类理财产品持仓来看,真正直接从二级市场买入股票的占比较少,多数通过持仓公募基金产品间接投资二级市场,如FOF、公募专户等。

上述公募基金从业人士亦认为,公募基金目前对银行理财产品冲击的担忧并不多。一方面,财富管理市场足够大,最终还是靠业绩说话,降费率虽然是监管主导下的趋势,但对市场份额影响可能不会太大;另一方面,银行理财的文化、人才队伍与公募基金不一样,银行及其理财客户对亏损容忍的底线较低,且在人才团队的配备上,很难与公募基金竞争。

最近,银行理财市场频现“降费”,其中兴业理财于近期密集发布降费公告,其他理财子公司也频出降费举措,涉及投资管理费、托管费和销售服务费等。结合此前招银理财一只宣称“不赚钱不收管理费”的理财产品引发关注,市场对于银行理财会否通过降费营销蚕食公募基金的讨论再起。

接受财联社记者采访的业内人士表示,银行理财降费主要有两大原因,一是产品净值表现不佳降费让利;二是有利于提升产品的净值和报价,帮助抢占市场。但行业人士也指出,目前仅仅依靠降费难以冲击公募基金市场份额,未来银行理财要实现对公募基金市场份额的转换,重点需要在产品业绩、稳健性等方面逐步改变投资者的认知上下功夫。

理财产品密集降费,有产品管理费归“0”

公开资料显示,最近发布实施阶段性费率优惠的公告最多的是兴银理财,如从6月28日起,兴银添利天天利1号E的投资管理费、托管费和销售服务费分别从0.30%、0.03%和0.30%降至0.01%、0.01%和0.15%;兴银添利天天利1号F的投资管理费、托管费和销售服务费分别从0.30%、0.03%和0.30%降至0.01%、0.01%和0.05%。

此外,杭银理财、中银理财、华夏理财、北银理财均在最近发布了固定管理费优惠公告,费率优惠涵盖固定管理费、销售服务费、理财产品赎回费等。其中中银理财将“中银理财-尊享天天”的固定管理费由0.15%直接下调至0.00%,期限为6月21日至7月5日。

对此,沪上一银行理财子公司市场营销条线总经理对财联社记者称,理财产品的收费模式与公募基金有所差异,基金的销售费多为一次性收取,理财产品则扣减在净值之中。

他认为,银行理财降费主要有两大原因,一是产品净值表现不佳,投资者收益受甚至出现了亏损,这时管理方决定降费让利;另一种是因为产品净值的报价需要扣除相关费用,降费有利于提升产品的净值和报价,也起到了营销的作用,有助于抢占市场。

目前看,降费为了营销的概率更大。一方面,截至今年5月31日,理财产品总体破净率从18%降至3%,甚至低于2022年11月理财赎回潮之前5%左右的水平。另一方面,近期理财新发规模有所下滑,根据中信建投证券最新发布的理财子产品发行指数周报,6月19日至25日,调整后理财子产品发行数量指数95,环比下降34%,广发证券数据显示,截至6月21日,理财子公司规模较6月16日下降1102亿元至22.3万亿元;从发行风险指数来看,最新理财子产品风险指数为1.87,环比下降7%,风险偏好小幅下降。

值得一提的是,最近北银理财就将费率优惠作为“理财季”营销活动的重要内容,称全面下调易淘金、易淘金尊享、易淘金新客、医宝金、天天金等产品销售费和管理费至0.01%(年化)。

沪上一公募基金从业人士则对财联社记者称,理财降费有近期降费让利的监管导向因素,今年初,债券基金因去年“债灾”事件导致产品业绩不佳,就有多家基金公告降费让利投资者。未来,不论产品业绩如何,资管行业降低费率可能会是大的趋势。

业内:当下理财对公募基金难构成实质性冲击

众所周知,资管新规发布后,银行理财子公司纷纷成立并获得公募牌照,正式进军大资管行业参与财富管理的竞争角逐。今年以来理财产品频频降费,尤其是与公募基金重叠度高的权益类产品实施费率改革,引发市场对于理财产品与公募基金竞争新格局的讨论。

今年5月底,招银理财一只宣称“不赚钱不收管理费”的理财产品轰动市场,该产品规定产品累计净值低于1.00元(不含)时,暂停收取管理费,等回到1.00元后再恢复收取。此举引发热议,一度被认为是理财子公司在公募基金产品亏损、管理费增收的当下,对公募行业的“搅局”。

从数据层面看,二者目前发展极度不平衡。统计显示,截至2022年底,理财产品投资资产合计29.96万亿元,投向权益类资产规模仅0.94万亿元,占比3.14%;全市场公募基金规模达26.03万亿元,权益类规模占比在30%以上,2022年全年公募基金总收取管理费用1458.26亿元,即便出现巨额亏损但管理费依旧增长39亿元。

针对理财产品通过改革费率等模式影响会不会蚕食公募基金份额,接受财联社记者采访的业内人士认为目前还不会带来多大的冲击。

上述银行理财子公司市场营销条线总经理认为,目前理财与基金在投资者认知中尚存在明显差异,降费不足以改变固有认知,难以导致市场份额的转换。未来理财要影响公募的份额,可能需要在产品特征上改变投资者的认知,如理财更稳健,基金波动大。而且,股票投资与传统的银行文化差距较大,公募基金的文化往往以成败论英雄,而银行因投资债券市场较多,更注重过程的风控,这就涉及到内控合规的问题。

的确,统计显示,从目前为数不多的权益类理财产品持仓来看,真正直接从二级市场买入股票的占比较少,多数通过持仓公募基金产品间接投资二级市场,如FOF、公募专户等。

上述公募基金从业人士亦认为,公募基金目前对银行理财产品冲击的担忧并不多。一方面,财富管理市场足够大,最终还是靠业绩说话,降费率虽然是监管主导下的趋势,但对市场份额影响可能不会太大;另一方面,银行理财的文化、人才队伍与公募基金不一样,银行及其理财客户对亏损容忍的底线较低,且在人才团队的配备上,很难与公募基金竞争。

来源:财联社

责任编辑:

相关文章

-

文学艺术形式繁多,每种形式都有其独特的魅力和表现形式。以下是一些常见的文学艺术形式,文学艺术形式有那些类型

-

好剧推荐!红色影剧,你爱上了么?,红色影剧,你爱上了么?

-

占地1970亩!普德赋云南大理国际度假项目完成一项招标,预计开业时间…,普德赋云南大理国际度假项目招标完成,预计开业时间…

-

姿态横生的文学家作品姿态横生的文学家作品有哪些

-

酒店礼仪图片聊聊不同国家的聚餐社交礼仪,酒店礼仪图片,探索不同国家的聚餐社交礼仪

-

今晚欧洲杯几点开始几点结束的直播(今晚欧洲杯几点开场),今晚欧洲杯直播时间查询

-

澳大利亚理财师协会澳大利亚股市上涨 受银行股和矿业股提振,澳大利亚股市上涨,银行股和矿业股提振市场

-

有颜色的知青文学有颜色的知青文学作品