作 者丨余纪昕

编 辑丨张铭心

债券市场上演历史性时刻。

12月2日早间,债市开盘即全面强势走红。利率债方面,上午10年期国债活跃券240011收益率已下破2.0%关口,创历史新低,随即在1.9990%位置窄幅波动。

午后开盘,各主要期限券种收益率继续下探。截至记者发稿时,10年期国债240011收益率一度触达1.9750%的低位。当日,10年期国债新券240023收益率同样下破2.0%,报1.9750%。

长端利率债展现出了相同的积极走势。30年期国债活跃券2400006收益率下至2.1600%,30年期国开债活跃券240215收益率亦下行至2.0600%水平。

信用债方面亦普遍走强,24汇金MTN008收益率下行12bp,24SCP054收益率下行13bp。

当日国债期货集体收涨,30年期主力合约涨0.77%;10年期主力合约涨0.37%,报107.5。

对此,有债券从业者惊呼:“债市爆了!这轮债券疯牛属于见证历史了。”

资料来源:Wind

资料来源:Wind10年期国债收益率“破2”

受访人士指出,12月2日的这轮“抢债狂潮”,很大程度上是受到11月29日晚的重磅消息刺激。

11月29日晚间,全国市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的自律倡议》(以下简称《倡议》),要求将非银同业存款利率纳入自律管理,并于2024年12月1日起生效。

《倡议》提出,将非银同业活期存款利率纳入自律管理。金融基础设施机构的同业活期存款主要体现支付结算属性,应参考超额存款准备金利率合理确定利率水平;除金融基础设施机构外的其他非银同业活期存款应参考公开市场7天期逆回购操作利率合理确定利率水平,充分体现政策利率传导。至此,此前业内流传的“同业活期存款利率压降”的传闻终于揭开面纱。

而《倡议》一经发布,即有专业人士预言称,10年国债利率可能很快要迈入“1”时代。

一位投资从业者对记者分析道,监管此举的意图在于压降负债成本,防止同业间资金空转以提高流动性,并最终推动资产端利率下行。

明明研究团队指出,优化非银同业存款利率自律管理会改变资管产品配置策略,有望增强标准化债券的配置力量,其中短债和同业存单受益更直接。回顾历次存款调降和10年期国债收益率走势的关系,他们发现“存款利率下调推动包括国债利率在内的广谱利率进一步下行”的规律在大多数时点均成立。

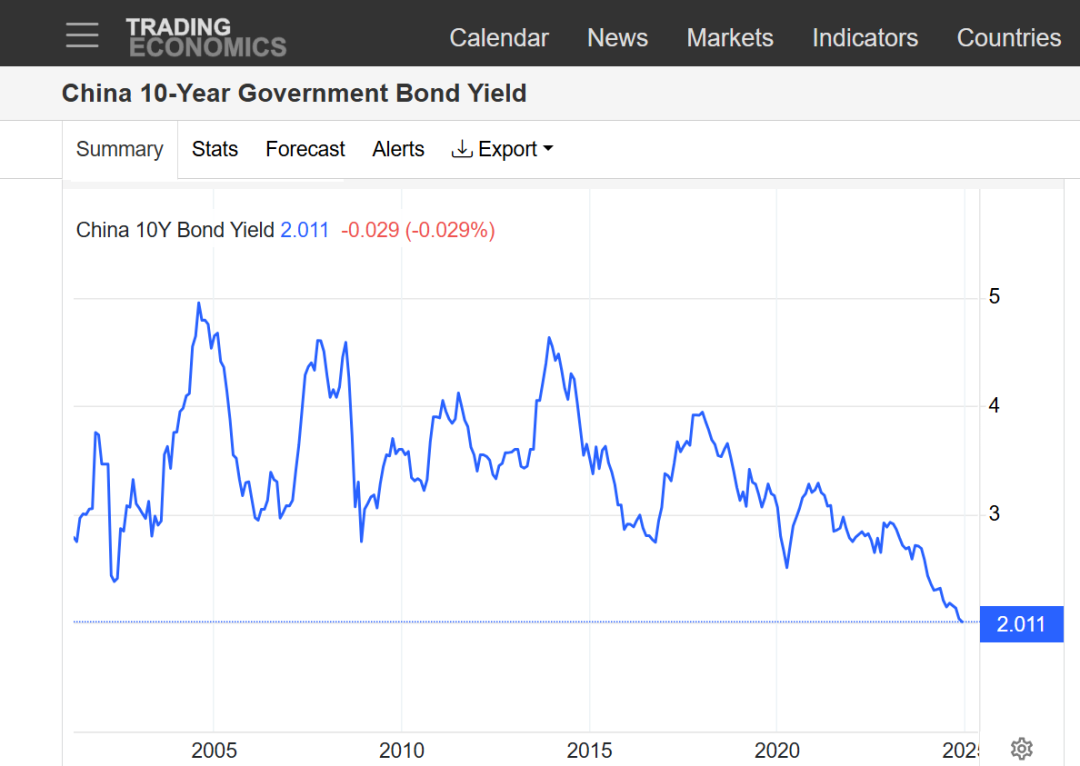

记者结合历史数据来看,本次10年期国债收益率跳水创有记录以来的新低。

资料来源:tradingeconomics官网

资料来源:tradingeconomics官网此前在今年初至9月的这一波债牛行情中,10年期国债收益率虽屡次触及2.0%关口,但其间并未有助其向下突破的决定性力量出现。上一次最为接近2%的点位是发生在今年9月24日一揽子增量政策推出之时。

而回顾2002年4月更加久远的一波低位,10年期国债收益率也并未突破2%。并且,一位固收研究员告诉记者,彼时债市还未完全做到市场化交易,故对现下的参考价值不大。

因而,本次10年期国债收益率的向下突破堪称意义重大。

一位固收投资经理告诉记者,这波行情预示着债市进入新的阶段。收益率下降到未曾有过的低点后,交易决策方会面临过往历史数据失去作为可参考“锚点”的新境况。

有专业人士提示,这波行情存在很大的情绪面预期成分在内,故投资者乐观之余,一定程度上亦需注意后续市场波动可能带来的回调踩踏风险。

首创资管研究团队表示,应关注市场对年末重要会议政策的博弈取向。点位上,当前10年期国债中性预期点位在1.9%~2.1%,30年期和10年期的期限利差在10bp~20bp。

后市怎么走

资金方面,12月2日央行向市场投放333亿元的7天期逆回购操作,操作利率在1.5%。当日有2493亿元的逆回购到期,净回笼2160亿元。

月初资金面维持宽松。12月2日D收于1.4119%,D在1.6054%,均处于相对低位。

11月29日傍晚,据中国人民银行发布,11月中国人民银行以固定数量、利率招标、多重价位中标方式开展了8000亿元买断式逆回购操作,期限3个月(91天),以维护银行体系流动性合理充裕。

多位券商研究人士表示,本轮流动性方面,央行对资金面呵护程度已超市场预期。

本次债市“疯牛”表现的背后,机构主导力量如何?

有债券交易员对记者表示,当日买盘大多是基金、保险在抢券,基本是为了年底配置优质资产为明年“抢跑”,而银行则成了12月2日集中出货的卖方主要力量。

对此,一位城商行金融市场部投资交易人士向记者解释道,银行现下对债券交易盘正抱以止盈的心理,“临近年底,资金大多拿去申购基金产品了”。

后续机构配置力量将如何改变?需求方面,保险提前抢跑,或预示着年末配置理论上可能季节性偏弱。中邮证券固收团队表示,保险销售旺季一般在每年10月到次年2月,今年9月预定利率下调后的产品切换已透支部分四季度需求,故保费收入脉冲也一定程度前置。前期保险销售对岁末年初需求的透支,可能意味前置抢跑的配置力量后继乏力。

华创证券固收团队表示,需关注跨年的提前配置行情,以及对各类品种的买入节奏。利率债存在基金和保险有抢跑行为,农商行和理财季节性偏弱,跨年时点驱动收益率下行的力量或不强。信用债年末由于账户流动性管理要求高,需求通常有限。受银行指标考核影响,12月银行自营和银行理财配债力量进入淡季,但基金和保险存在年末“抢跑”规律。叠加央行可能继续通过买债积极对冲政府债券发行,有望推动债市需求表现继续改善。

另有多家券商分析师指出,比起一往无前的“债牛”热度持续,后续行情震荡拉扯的可能性偏大。

证券固收团队指出,本轮长端利率下行的推手可能偏交易型机构抢跑,或导致年末配置机构发力时反而利率下行空间收窄。10年期国债收益率下破2.0%后,如无降准降息,年前利率可能进入相对震荡期,而非快速再下台阶。