来源:新世纪期货

以下文章成稿于2024年11月25日18:30

作者:胡屹,新世纪期货交易咨询策略产品研究,期货从业资格F3064798,投资咨询资格Z0014687

按照往年规律,本周来到11月最后一周,也就是从现在开始,黑色系的01合约正式开始大规模的集中减仓,会一直持续到12月中旬。资金变化如何影响行情?能否打破震荡迎来流畅机会?策略又该如何应对?分享我们的观点。

一、先要明确,为什么黑色系必须重视移仓因素?

这背后的直接原因就是,进入12月,也就是交割月前一个月,各交易所对于01合约的持仓限制、保证金等都有不同程度的限制提级,而黑色系各品种本身又是投机资金远大于最终交割的情况,因此这些投机资金就需要在进入12月前后的这段时间窗口离场。其中一部分资金会进入01之后的合约继续布局,以05合约为主,也有资金会着眼03等合约。

而大量资金在短时间内的离场/移仓,就会带来多空博弈的加剧,从而引发较大的波动,因此必须给予重视,做好应对波动的准备。

二、从历史上看,移仓出现大涨的情况较多,那这次呢?能涨起来吗?

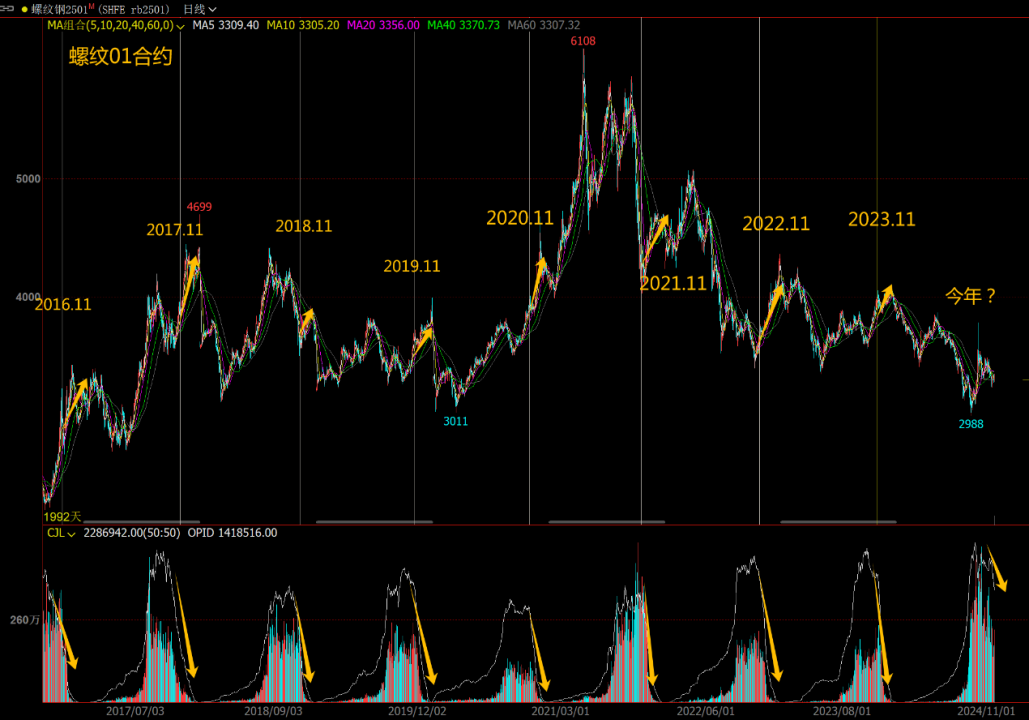

一些统计结论显示,自16年黑色资金大增以来,黑色系通常会在移仓换月的时候大涨(图1)。原因在于空头减仓更为迫切,从而导致空头减、行情向上,甚至涨势还会有一直延续到后面一两个月时间的情况出现,即所谓的“弱现实、强预期”行情。

▲图1,数据来源:文华财经

▲图1,数据来源:文华财经但今年这个冬季与以往不同,完整的逻辑已经在10.29明确给出,简而言之就是:从成材到原料,今年的整个黑色板块,没有一个品种是在季节性淡季下拥有强势格局、进而可以靠讲预期拉动行情的。去年尚可以靠,今年则是弱势格局中的季节性淡季,即,是周期性、季节性的一致偏弱。

因此,这次移仓并不太能出现延续1-2个月趋势上涨的行情,反而方向上更可能走弱。

三、那是否存在流畅下行的可能?后续行情究竟会如何运行?

虽然我们对方向给出了评估,但这并不意味着行情能够流畅下行,对于节奏更是要尤为重视,原因在于:

1. 国内宏观处于稳住托底的态度,这一点是很明确的,因此对工业品空头情绪本身有一定的震慑。

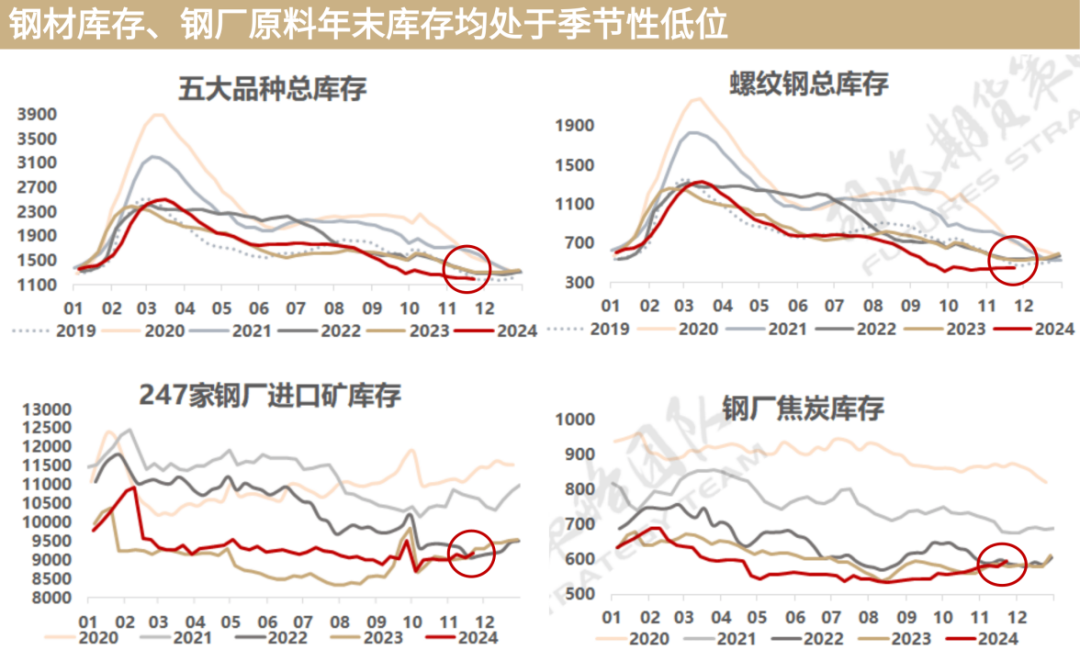

2. 年底钢材库存、钢厂原料库存处于偏低水平(图2),中下游虽然对于冬储处于观望态度,但是一旦价格下行到心理预期,还是会出现部分备货的买盘,因此行情也会存在一定的现货支撑。

▲图2,数据来源:Mysteel

▲图2,数据来源:Mysteel3. 从成本角度看,螺纹跌近下方谷电成本后,也存在一定的支持。

4. 资金博弈角度看,01合约多空双方还在僵持,期货01合约有部分贴水,也就是现货价格强,这也是多头可以依据的底气,并不会出现无抵抗下行。

5. 周五晚铁矿又传出澳洲昂斯洛项目(OnslowIron)停产的消息刺激,虽然实际原因是运输公路货车侧翻事故,影响时间很短,完全不同于2019年矿难的影响。并且查询资料也可以看到,该项目虽然年产能3500万吨,但今年5月才开始陆续投产,9月出口仅72万吨,当下的实际影响量更不算大。但尽管实际影响不大,还是带动了多头情绪,这也说明在当下这个时点,多头依旧不会轻易言败,因此行情也就仍是在动荡中走弱,而不会流畅下行。

四、后市行情若是以继续震荡不流畅的特征运行,那投资者应该如何应对?

面对宏观产业交错、资金博弈又添乱的行情,对于投资者来说,最重要的是把握好自己能把握到的部分,即:逻辑与安全边际。或许一些朋友会认为这就是一句“说教”,但其实是非常有效的。

比如,过去这一个多月至今,如果始终只聚焦在螺纹和铁矿上,而这两个品种不仅资金博弈的因素较重、同时01合约又有贴水、多头又想讲故事,那在这样的条件如果布空,面对的很可能就是反反复复被洗,不会有太好的收获,在10月中旬至今的震荡中,螺纹跌5%,铁矿几乎没有跌幅(图3、图4)。

▲图3,数据来源:文华财经

▲图3,数据来源:文华财经 ▲图4,数据来源:文华财经

▲图4,数据来源:文华财经但假如把视线转移,去关注升水的品种,那首先就会有一个理想的安全边际,再对该品种的供需逻辑有明确的把握,那去布空,就会是很好的选择。比如,就正是这样的品种(图5),在10月中旬至今的震荡时间里,跌近15%。

▲图5,数据来源:文华财经

▲图5,数据来源:文华财经逻辑风险点:资金风险偏好、宏观与产业政策变化、海外突发事件、监管风险

(转自:新世纪期货)