尚荣医疗7亿多元募投项目“变脸”,拟终止建了6年的高端医疗耗材产业化项目 因募资使用问题受到深交所问询,尚荣医疗7亿多元募投项目变脸,拟终止高端医疗耗材产业化项目

来源 华夏时报

曾参与方舱建设的一项数亿元募投项目的变化引发关注。

近日,尚荣医疗发布的公告显示,根据项目目前实施环境发生变化以及公司经营资金需求,为降低募集资金投资风险,提高募集资金的安全性和使用效率,公司董事会同意终止“高端医疗耗材产业化项目”,并将剩余募集资金3.6亿元用于永久补充流动资金。

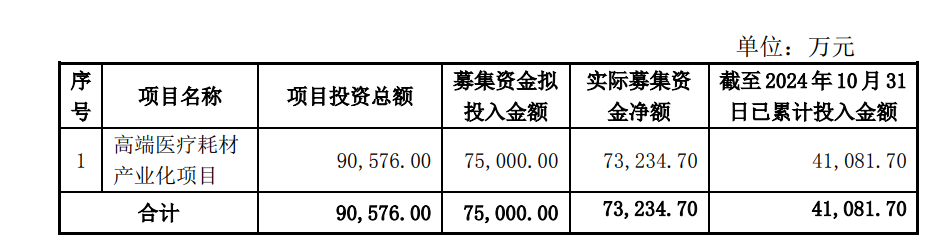

上述募投项目始于2018年12月,尚荣医疗获准发行7.5亿元可转换公司债券,实际募集资金7.33亿元,用于高端医疗耗材产业化项目。不过,截至2024年10月底,尚荣医疗高端医疗耗材产业化项目投资进度仅为56.1%。剩余的募集资金中,未到期的理财产品余额为 2.95亿元。

实际上,公开数据显示,从2021年开始,该募投项目进展就已经开始放缓。尚荣医疗称,终止该项目的主要原因是,在募投项目实施过程中,受项目进度不达预期、市场竞争加剧、集采降价、经营环境变化等因素的影响,项目如继续实施将无法达到预期目标。

对于该募投项目进展缓慢,以及投入资金的使用和收益情况等问题,《华夏时报》记者联系采访尚荣医疗,截至发稿未收到回复。

高端医疗耗材产业化项目终止

据中国证券监督管理委员会于 2018 年 12 月 5 日签发的证监许可 [2018]1843 号文《关于核准深圳市尚荣医疗股份有限公司公开发行可转换公司债券的批复》,尚荣医疗获准社会公开发行面值总额 7.5亿元可转换公司债券,实际募集资金7.33亿元。上述资金于 2019 年 2 月 20 日到位。

2019年2月12日,尚荣医疗披露可转换公司债券募集说明书,公开发行可转换公司债券拟募集资金不超过7.5亿元,用于高端医疗耗材产业化项目。项目实施主体为公司全资子公司安徽尚荣投资有限公司,地点位于合肥市瑶海区龙岗综合经济开发区的尚荣工业园,该项目总投资额为9.06亿元。

上述高端医疗耗材产业化项目所生产高端医疗耗材包括一次性使用手术包产品(其中包含一次性吻合器系列产品、医用水胶体敷料系列产品、医用无纺布产品等)。2019年12月,尚荣医疗将高端医疗耗材产业化项目中的一次性腔镜手术吻合器产业化项目实施地点变更至江西尚荣科技产业园。

(来源:尚荣医疗公司公告)

(来源:尚荣医疗公司公告)截至2024 年 10 月 31 日,尚荣医疗“高端医疗耗材产业化项目”已累计投入募集资金 4.11亿元,投资进度 56.10%。剩余募集资金3.60亿元(暂估金额,含累计理财收益、银行存款利息收入扣除银行手续费等的净额,最终金额以理财产品到期赎回后资金转出当日银行专户实际余额为准),其中存放于募集资金专户的余额为 6458.06 万元,未到期的理财产品余额为 2.95亿元。

从募投资金的年度使用情况来看,截至2019年、2020年、2021年、2022年和2023年年底,尚荣医疗高端医疗耗材产业化项目投入进度金额分别为2.6亿元、3.4亿元、3.7亿元、3.9亿元和4亿元。可见,从2021年开始,该项目进展开始越来越放慢。

在尚荣医疗公布的《2023 年度募集资金存放与使用情况的专项报告》中,对于高端医疗耗材产业化项目 “达到预定可使用状态日期”“本年度实现的效益”“是否达到预计收益”项下均列示“不适用”, 亦未解释原因。

尚荣医药对于此次募资的使用情况也引起了监管层的注意。在深交所对尚荣医疗2023年年报出具的问询函中,对于其高端医疗耗材产业化项目建设进度缓慢及募集资金使用的真实性,以及是否存在被控股股东、实际控制人等关联方占用或者挪用的情形等问题也提出了问询。

对此,尚荣医疗在回复函中称,尚荣公司募集资金使用及存放严格遵守公司募集资金管理制度及相关法律法规,公司的募集资金均用于募投项目及暂时补充流动资金,使用是真实的,不存在被控股股东、实际控制人等关联方占用或者挪用的情形。

回复函显示,江西尚荣工业园、安徽尚荣工业园未能按原计划进行,建设进度较为缓慢的主要原因包括拆迁工作缓慢,实行“滚动开发、分期实施”的措施,以及上述园区建设项目 2020-2022 年受特殊影响处于停工状态,且已建成项目的招商引资工作也受到不利影响而不达预期,均影响到后续项目的建设进度等。

据尚荣医疗公告,本次拟终止“高端医疗耗材产业化项目”并将剩余募集资金用于永久补充流动资金事项不涉及关联交易,该议案尚需提交公司 2024 年第二次临时股东大会及 2024 年第一次债券持有人会议审议。

四季度业绩还会“跳水”吗

公开资料显示,尚荣医疗创立于1998年并于2011年2月在深圳证券交易所主板上市,公司主营业务为提供现代化医院建设整体解决方案,具体包括医疗产品、医疗服务和健康产业三大业务板块。其中,医疗产品生产销售是尚荣医疗的主要收入来源,2023年的营收比重接近70%。

(来源:巨潮资讯网)

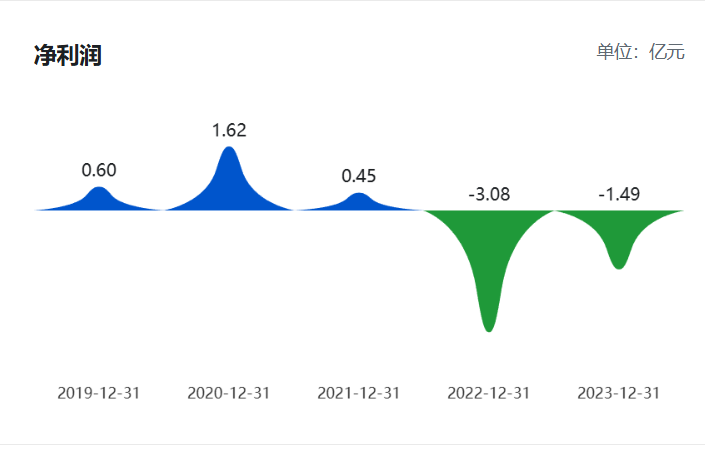

(来源:巨潮资讯网)2020年,尚荣医疗达到一个业绩高峰,当年实现营收22.67亿元,实现归母净利润1.62亿元。不过,2021年开始,尚荣医疗业绩开始走下坡路,2022年、2023年连续两年亏损。

其中,2022年是尚荣医疗由盈转亏的拐点,实现营业收入12.76亿元,同比上年下降 28.74%;实现净利润3.28亿元,同比上年下降 547.60%;实现归母净利润-3.08亿元,同比上年下降 791.91%。业绩大幅下滑的原因主要是,公司控股子公司合肥普尔德医疗用品有限公司和普尔德控股有限公司的主要产品一次性医用防护产品和一次性医用耗材产品的销售和利润大幅下降;公司对报告期内出现减值(跌价)迹象的相关资产进行减值测试,计提资产减值、信用减值准备并考虑坏账的转回影响后对净利润的影响合计 3.83亿元。

值得注意的是,尚荣医疗在2022年第四季度净利润为-2.63亿元,而其全年才亏损3.08亿元,第四季度扣非后净利润(绝对值)占全年扣非后净利润(绝对值)的比重约 80%。因此,深交所2023年5月23日发出关于对尚荣医疗2022年年报的问询函,要求其说明是否存在集中计提信用减值损失,量化分析营业收入、净利润大幅下滑的原因及合理性等。

进入2023年,尚荣医疗仍处于亏损中,但幅度有所收窄。同年,公司实现营业收入11.93亿元,同比下降6.49%;归母净利润-1.49亿元,同比减亏51.67%;扣非净利润-1.54亿元,同比减亏52.51%。但是,尚荣医疗经营活动产生的现金流量净额仅为0.18亿元,同比减少81.72%。

对于业绩为负值的原因,尚荣医疗2023年年报显示,报告期内,因国内市场竞争加剧导致医用防护产品的国内产能大幅提升,产品利润率持续下降,致使公司控股子公司普尔德医疗和普尔德控股的销售和利润大幅下降。另外,报告期内需计提资产减值和信用减值准备合计 1.19亿元,影响当期净利润减少1.19亿元。

不过,尚荣医疗在2023年第四季度的业绩又一次“变脸”,由前三季度的盈利变为直接亏损1.62亿元,占全年净利润的比例的绝对值为108.72%,因此受到跨期调节利润的质疑,于2024年5月30日收到了深交所的年报问询函。

深交所要求尚荣医疗说明公司2023年第四季度大额亏损的原因,是否存在跨期调节利润的情形,并就公司报告期内计提1.19亿元资产及信用减值准备(占本期净利润绝对值的比例约80%)的情况,问及尚荣医疗计提减值计提是否合规、合理,是否存在通过不恰当的会计处理调节利润的情形等。

尚荣医疗对此回复称,公司第四季度大额亏损的原因主要是由于第四季度各项减值准备计提金额较大导致,公司不存在人为跨期调节利润的情形。

据2024年第三季度报告,尚荣医疗2024年前三季度营业收入为10亿元,同比增长9.1%;归属于上市公司股东的净利润为1473万元,同比增长9%;而归属于上市公司股东的扣除非经常性损益净利润为342万元,同比下降59.9%。尚荣医疗2024年四季度业绩还会“变脸”吗?

一位长期关注医药市场的投资人向《华夏时报》记者表示,一次性医用防护产品和一次性医用耗材产品的同行业竞争企业增多,形成供大于求的总体市场形势,排除人为调整因素,上述产品未来几年的销售和利润仍将处于波动中。虽然尚荣医疗有危机意识,为了提高公司的盈利能力,早在2018 年论证布局“高端医疗耗材产业化项目”,但是如今该募投项目却半途而废。