仅有3家上市。

产能过剩、行业亏损,光伏产业链正在穿越寒冬。

下行周期中,光伏产业链整体盈利走低,这也成为当下光伏企业IPO普遍受阻的主要原因。据第一财经不完全统计,去年年初,尚有近50家光伏产业链企业排队IPO,而今年到目前为止,已有15家主动终止了IPO进程,尚在排队的企业不足20家。

相比于前些年的光伏企业“上市潮”,2023年以来,光伏新上市企业寥寥可数,今年,光伏产业链仅有3家企业上市。

270亿IPO融资计划搁浅

经过十几年发展,我国光伏行业已形成较强的国际竞争优势,无论是在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列。

同时,光伏也是一个周期性特别强的行业,当下,光伏行业整体处于供过于求的阶段,自去年四季度开始,行业出现亏损,业内预测今年四季度或将看到本轮下行周期的盈利底部。

在下行周期叠加上市审核口径收紧的背景下,光伏企业纷纷终止A股IPO进程。第一财经不完全统计显示,今年以来,已有15家光伏企业终止IPO,合计拟募集资金约270亿元。上述大部分企业上市申请于2023年获受理,在终止IPO前处于问询状态。

比如,此前被称为光伏黑马的一道新能于8月终止审核,该公司主要从事光伏电池、组件研发销售;鸿禧能源于7月初终止审核,该公司三度冲刺IPO未果。

同时,也有部分已过会甚至已获得注册批文的企业终止IPO。比如,已提交注册的三晶股份于10月9日终止注册,创业板已过会企业盛普股份、中润光能也均终止IPO。

2023年6月29日,创业板申报企业润阳股份获得注册批文,然而此后该公司迟迟未发行新股,直至注册批文过期。此次IPO,润阳股份原本拟募集资金40亿元,用于年产5万吨高纯多晶硅项目、年产5GW异质结电池片生产项目、补充流动资金项目。

光伏产业链主要包括上游的硅矿石、硅料、硅片、银浆等,中游的电池片、组件,以及下游的光伏发电站、光伏应用产品。上述15家终止IPO的光伏企业,既有上游原辅料环节,也有中下游的电池片、组件以及光伏发电环节,其中不乏“销量冠军”。

比如,儒兴科技的招股书显示,根据中国光伏行业协会统计,该公司背面银浆和铝浆产品出货量均位居全球第一;润阳股份招股书显示,根据PV InfoLink统计,该公司电池片销量连续多年位居全球第三。

剩余排队企业不足20家

目前,光伏产业剩余排队IPO企业已不足20家,而且上市进展也较为缓慢。

其中,首航新能、新特能源、华电新能、华电新能源均于2023年过会,但迄今为止尚未提交注册;泽润新能于2024年2月过会,同样未提交注册;美科股份于2023年11月提交注册后,迄今为止未拿到注册批文;晴天科技、正泰安能、道生天合、盾源聚芯、昊创瑞通、陕西水电等于2023年受理,目前尚在问询中。

光伏行业是典型的资金密集型行业,需要大量资金投入,这也是企业积极上市融资的重要原因。尽管在当下环境中,依然有不少企业逆势启动IPO辅导,冲刺资本市场,比如聚晟科技、日御光伏、明禾新能等。

在A股IPO无望的背景下,不少光伏企业换道而行。比如,在放弃IPO计划后,润阳股份选择了被并购之路。今年8月,公告拟耗资不超过50亿元取得润阳股份不低于51%的股权,交易完成后,润阳股份将成为其控股子公司。该笔交易成为光伏“史上最大”的并购案。

6月28日,新三板挂牌企业正信光电在港交所主板提交上市申请。公告显示,该公司已根据相关规定向中国证监会报送了本次发行上市的备案申请材料,并于近日获中国证监会接收。

内外合力防“内卷式恶性竞争”

相比于前些年光伏企业的“上市潮”,2023年以来,光伏新上市企业寥寥可数,去年仅3家成功上市,分别为、、。今年同样惨淡,目前也仅有3家企业上市,分别为、以及10月底在科创板成功挂牌的。

其中,永臻股份聚焦于光伏边框业务;艾罗能源主营业务为光伏储能逆变器;拉普拉斯则专注于光伏和半导体核心工艺设备研发制造。

受光伏市场供需失衡、产品价格持续下跌等多方面影响,光伏企业普遍呈现亏损状态。在新能源板块共选取了112家上市公司进行统计分析,包括光伏板块、风电板块和核电板块,其中,光伏板块年内业绩表现最差,2024年前三季度营收同比减少21%,归母净利润同比减少96%。

光伏行业主链包括硅料、硅片、电池、组件,研报显示,目前,硅料板块受益于成本下行,毛利率环比改善;硅片板块经营依然承压,但现金流显著改善;电池板块三季度毛利率环比再度下行,行业资本开支继续放缓;组件板块三季度持续去库存,经营性现金流继续改善。

东海证券分析师周啸宇预计,2025年光伏行业供需矛盾有望缓解,整体行业经营状况有望企稳回暖,进入高质量健康发展新阶段。

东吴证券分析师曾朵红认为,光伏主链当前产能利用率仅在50%至60%之间,多数环节亏损严重,纯靠市场出清已然不够,也需要外部的调控,供给侧的改革或迫在眉睫。

目前,部分“反内卷”措施落地,以打破低价竞争僵局。

比如,中国光伏协会于10月18日在公号发布通告称,2023年下半年以来,中国市场光伏组件价格不断下滑,目前已经腰斩。招投标市场不断出现超低价中标的案例。中标价低于成本,已成为困扰光伏制造行业的难题。为此,该协会公布了光伏组件最低成本价为0.68元/W,并宣布光伏组件低于成本投标中标涉嫌违法。

另外,美国商务部正在启动一项变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税,这可能意味着其对中国光伏组件产品关税政策出现了松动迹象。

相关文章

-

顺利产下健康的宝宝宝宝健康顺利出生

-

医学健康信息管理,守护您健康的重要武器医学健康信息管理包括

-

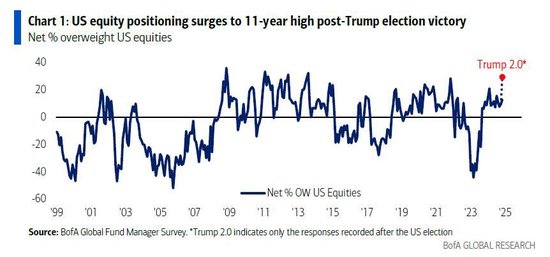

美银Hartnett,1月就职日前投资市场转向,配置美债、中欧股市、黄金,美银Hartnett,1月就职日前投资市场转向,配置美债、中欧股市、黄金

-

【透视】秘鲁媒体,秘鲁加入APEC以来获益匪浅,中国成第一大贸易伙伴,秘鲁加入APEC获益 中国成第一大贸易伙伴

-

“月薪8万,整形后安排入职!”真相是……,月薪8万,整形后安排入职!背后的真相

-

上海市闵行区办健康证上海市闵行区办健康证的医院

-

1个月内第2次 内塔尼亚胡私人住宅为何频繁遭袭?,内塔尼亚胡私人住宅为何频繁遭袭?

-

马晓辉上演二胡和乐队专场,像读博,交一份舞台答卷,马晓辉二胡与乐队专场,舞台上的博士答卷