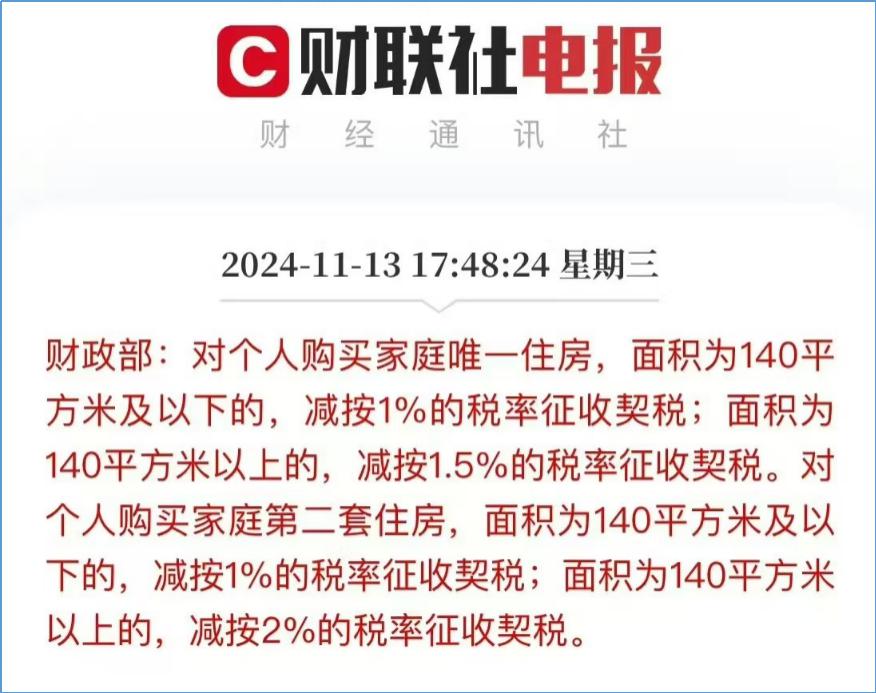

昨天发布了两个税费政策,一个契税、一个增值税,都蛮重要

政策发布后踩着下班的点中介朋友的朋友圈又开始活络了起来

最近的政策总是以回旋镖的方式先网传再落地

关于契税和增值税的事情在中介和购房者圈子小范围传播过

其实政策工具箱不是黑匣子,只要市场一线人员待的足够扎实足够久就会知道还有哪些口子可以松

更多时候政策出台的背景可能是市场需要

那昨天的这两个税费减免说明了什么

可以看到不是多大的政策,我也一度想着要么休息吧

但其实表格里的这两项还需要纵深下

更重要的是这两条看似不大的税费政策其实代表了一些调控走势

开始吧再次解密

01

契税这件事其实挺有意思的,不少人看低这个政策觉得没减免多少,真的这样么

以我自己上半年买的小房子为例,303.5 万的总价,因为二套需要负担 3 个点,如果放在现在就是 1 个点,立省 6.07 万

我看有人说这次契税没减多少,我想可能是因为你不是目标人群

通过契税改革的前后对比你会发现这里面有两类获益人群

首当其冲是二套客户,尤其是 140 平以下

都不用精算到具体多少平,因为政策前只要是二套就得缴纳 3%,现在就降为 1%

以 90 平 500 万的某家庭二套计算,新政前它的契税就是 15 万,现在变为 5 万

变化还是比较大,税费都是现金流无法贷款,这么一减压力小很多

排受益人群第二梯队的有两类

一类是二套 140 平以上的、二类是首套 90-140 平的

前者从 3% 变为 2%、后者从 1.5% 变为 1%

前后减免幅度在 0.5%-1%,也是有人口中的减免不多

这部分我就不具体计算了,前后差距从几千到几万不等,还是划算的

对普通购房者而言这条契税政策影响其实是有分量的

那它影响的覆盖面广么

你会看到改革的分水岭两个维度:是否二套、140 平上还是下

前者无法估算,后者我可以从挂牌和成交俩维度掂量下契税改革到底什么分量

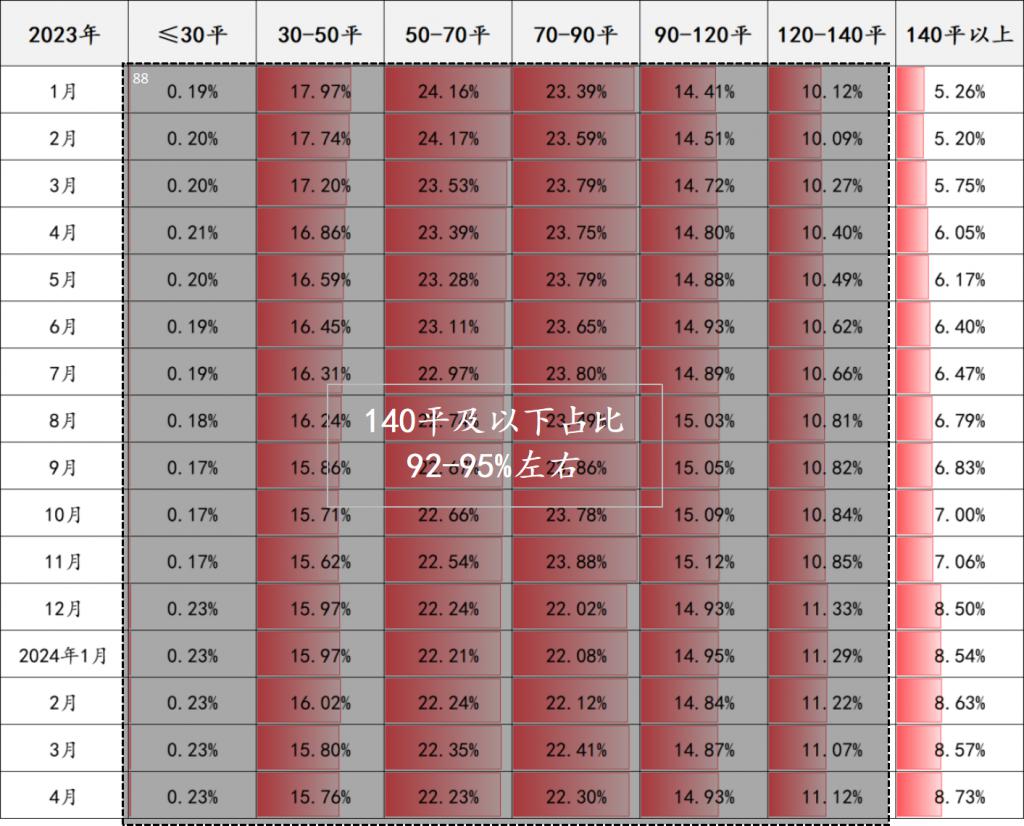

从这两年的月度挂牌数据可以看到

各面积段的月度变化还比较稳定,而这其中 140 平以下房源是接近 90% 以上房源的存在

2023 年二手住宅挂牌数据

成交量里 140 平以下的数据还要更多些,大概 95%

2023 年二手住宅成交数据

也是这两年的月度成交里以月度划分的数据里

离我们最近的 10 月链家二手住宅成交里你也会看到 140 平及以下也是 94.7% 的存在

所以契税这条直接和间接影响面还比较广的

不过更关键的你品出来没这条偏改善友好,带着这个味道我们接着往下看

02

增值税是我最好奇也最想研究的,没别的,就是单纯 5.3% 的税率就决定了这是条影响力更大的政策

内容大致是针对北上广深中已经取消普宅标准的,将购买 2 年及以上的房屋免征增值税

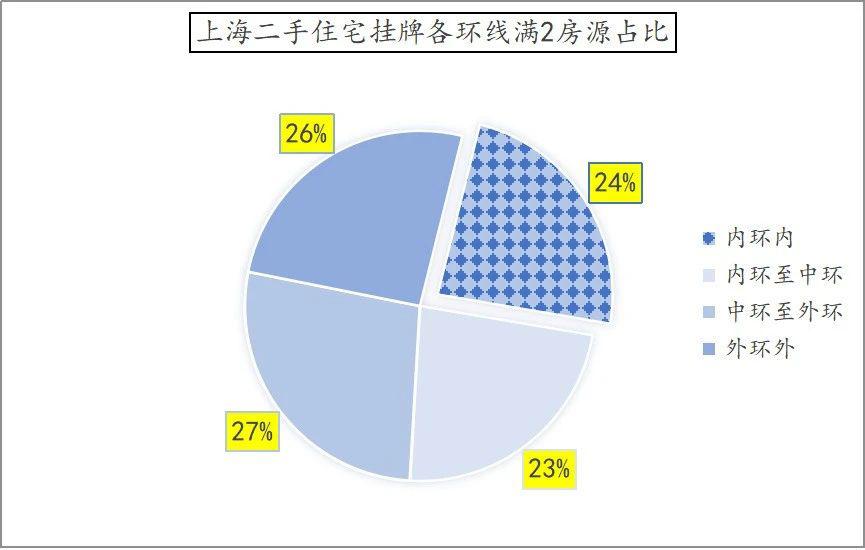

其实关于增值税上海的 9 · 29 政策有所提及

当时还为各位提供了份市场满二房源的占比,也是覆盖面极高的政策

数据来源 © 上海链家

这次全国层面的重提增值税是为了什么

主要针对北广深,凡是取消普宅的,以前满五免征的税费现在满二就要免征

那这条对上海还有影响么

影响就在于是否取消普通住宅

因为如果取消 144 平的限制那么只要满二就是免征增值税

如果不取消,那么 144 平以上的非普住宅哪怕满二也得征收差额增值税

那取不取消影响大么

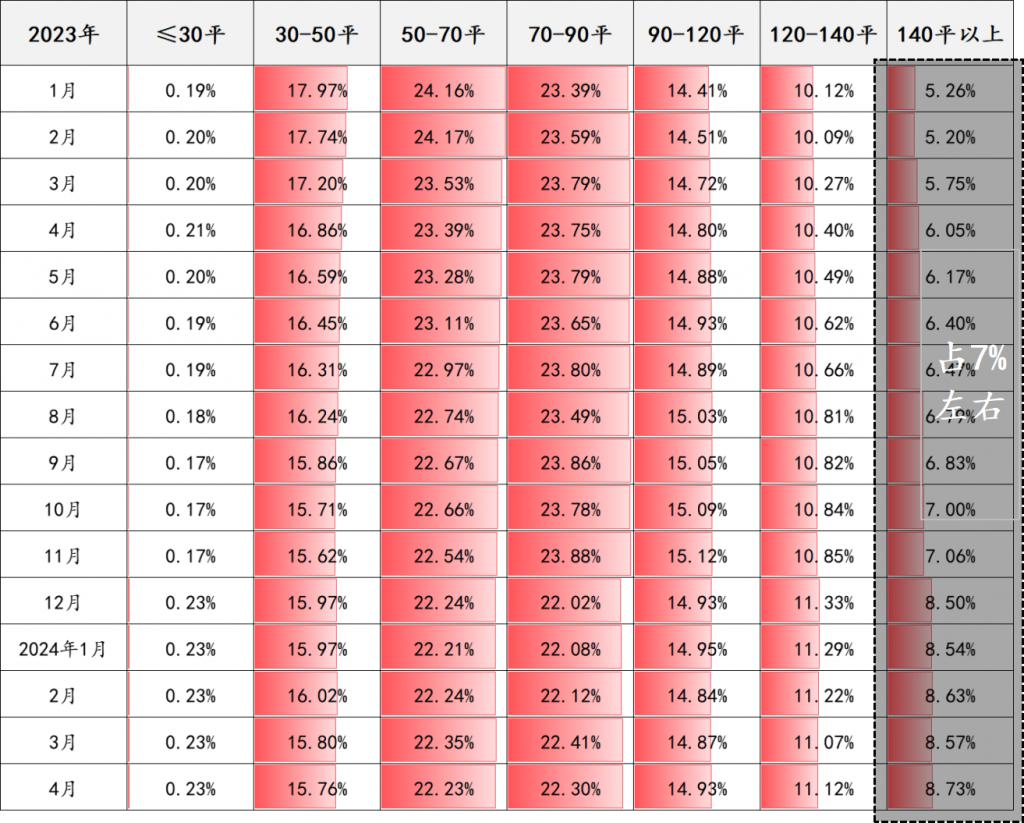

全市范围看这类 144 平以上的非普房源无论是挂牌

还是成交,占比都不高,差不多 5%-10% 的存在

2023 年二手住宅挂牌数据(144 平这个维度参考 140 平)

但这类政策拨动的琴弦往往比较聚焦

从把满五改为满二就可以看到一些市场流量倾斜

各位应该有听说最近前滩的成交热

背后有部分推动力离不开上海 9 · 29 沪七条里那句满二免征增值税

这条在上海落地的时候还是分普宅和非普宅的

也就是 144 平以下的满二就是增值税全免、144 平以上的满二就是差额增值税

前滩的主力户型各位懂的基本都是大两房和小三房在 144 以下,于是成交起来了

所以增值税别小看,用的好立竿见影

如果我是说如果上海取消普宅影响一定不亚于前滩

只是影响的标的会发生变化

这意味着前期 144 平的满二房源的热度会流向 144 平以上的满二房源

像前滩这类板块就不再是政策热地

转而像黄浦区的几个板块都会迎来不错的流量(我是说如果上海取消非普)

比如新天地、黄浦滨江、浦东的陆家嘴、碧云等等这类容易超 144 平的改善板块

以翠湖天地为例,一套满二房源是全额增值税还是差额增值税,两者可能相差几十万不止

可能这也是上海尚未放开普宅的原因,毕竟目前来看各种新政效果都不错

另外这条政策发现了没,还是偏改善

03

我自己是有感受到高层在通过税费层面想方设法在降低一些负担

上面两条政策的最后一条其实还补充了一点

"2024 年 12 月 1 日前个人销售、购买住房涉及的增值税、契税尚未申报缴纳的,符合本公告规定的可按本公告执行 "

我们公司买新房的同事看完就笑了,2021 年买的新房,今年交房还没交契税,正好赶上这个政策,契税又省了点

我不知道这类朋友多不多,我想在 2020 年到 2021 年买房的小伙伴应该都陆续在今年交房,大概率都会碰到这条政策

我朋友还遇到另一种情况

最近他和他的贷款行老师联系的比较勤

除了之前全国范围内一刀切的存款利率下调之外,贷款行内部还在调研是否能新增些利率降低的案例样本,比如二转首

要知道二套首套的利率差别还是很大的

而我朋友也不是什么幸运儿,大量银行都在调研这件事

也就是说关于降低成本这件事,背后在使的力不小

04

看完这三条新闻各位什么感受

首先跟企业的降本增效有点异曲同工的味道,就是全国层面的在降低个人购买、持有的成本

但我更大的感受是另外三方面

首先城市在让利

税费非常直接的说这就是各城市的财政收入

不管是土地还是新房二手的税收

不管是契税还是增值税,尤其是 5.3% 的增值税,它的减免会对房产类税费产生不小的影响

到让利层面的税费政策出台其实很能说明调控的某种阶段,叫底线

其次这次税费的减免主要助力的改善人群

这部分简称少部分人群,通常成交占比不会超过市场 5%

如果说首付和利率政策针对的刚需

那税费尤其这次的税费政策更多给到的是改善

一方面刚需调控比较到位了,以上海为例,这个月我们发现新政的影响力远远超出月度维度,9 月底的政策影响的不仅是 10 月,怕是 11 月也会得到提升

另一方面改善的政策呢,在普惠政策之下这次的税费政策是比较大的支持

不过你更要看到的是政策从刚需客群到改善客群很能说明一个问题

目前调控已经进入很末端阶段

我不知道未来的政策还会不会在刚需和改善反复横跳,但无论两种情况的哪一种都意味着调控的很后期阶段,就是有种快到底了的感觉

05

又是一次小小的政策剖析,哪怕只是次税费政策

我眼里从来没有小的政策,有的只是我们对背后关联度了解的缺乏

万物互联是互联网公司的大词,世界普遍联系是唯物辩证法不变真理,似乎不同领域不同维度都在试图告诉我们一些相同道理

带着这种思维去看这个世界会很有意思

从 6 万亿新增替换债到 100 万套城中村改造、从多城市高铁计划重提到家电以旧换新再次出现 ...

这里面陌生的是数字,熟悉的是方法

我们无需纠结要不要推陈出新,甚至无需纠结这里面 6 万亿新增替换债跟房地产有没有关系

围绕刺激内需只要你的目标没变,最后所有方法、政策、资金、要素 ... 都会流向这些地方

我们下回见

以上为正文,来自巧克丽丽

这是真叫卢俊公众号的第5673篇原创文章