炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

核心观点

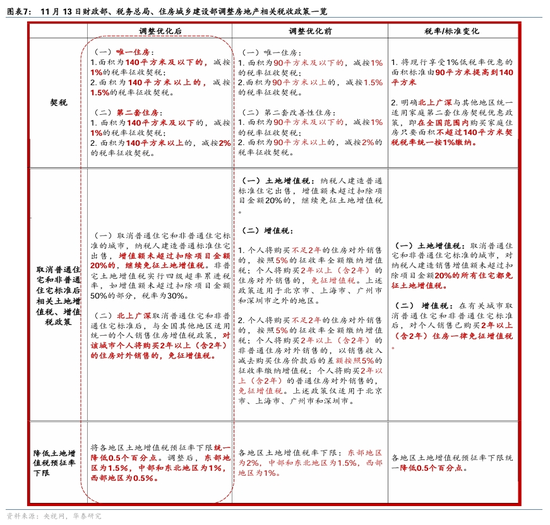

11月13日,财政部、税务总局、住房城乡建设部发布房产交易相关税收减免政策,包含提升契税优惠面积标准、调降一线城市二套房契税税率、降低土地增值税预征率下限、对增值额未超过扣除项目金额20%的所有住宅免征土地增值税,以及一线城市部分非普宅成交免征增值税。整体而言,这些措施或将边际改善居民购房负担能力,对改善型住房需求的提振可能更为明显,并边际缓解开发商现金流压力。然而,值得注意的是,降低地产相关契税可能对地方政府收入带来负面影响,补充地方政府现金流相关政策或需考虑这一影响,以确保地方支出能力不收影响。

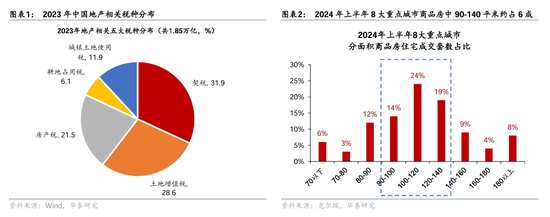

此次房产交易税收下调减免税收的规模可能不足3,000亿元,占全国每年新房加二手房总成交额的比例或不到2%,但在北上广深一线城市的税负下调幅度可能更多。鉴于契税调整带来一次性的“优惠”,对需求提振的效果更接近降价, 所以总体而言,此次调整的幅度较为温和。此次下调房产交易税收兑现了此前10月12日财政部在国新发布会上的表态,即要“及时优化完善房地产相关税收政策,促进房地产市场平稳健康发展”。政策主要聚焦地产两大税种——契税、土地增值税(二者在2023年共占总税收收入的6.2%),及部分城市持有二年以上的非普宅销售增值税免征。从效果层面,一方面,对于居民交易环节税收有所优惠,边际降低房价负担,尤其是提振一线城市的改善型住房需求;另一方面,土地增值税下调有助于缓解地产企业建设过程的现金流负担。

-

住房交易契税:将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米,即90-140平米住房税率下调0.5个百分点(首套房)、1个百分点(二套房)。同时,针对北京、上海、广州、深圳4个城市,二套房契税从此前的3%分别下调至1%(不大于140平米)、2%(大于140平米),与非一线城市标准对齐。根据克而瑞对今年上半年8个重点城市分面积段商品房住宅成交的分布 ,受益政策的90-140平米住宅约占总成交套数的6成(图表2),粗略估算本次下调契税可能对应契税税收回落约500-1000亿元量级,对应减少居民购房成本。

-

土地增值税:将各地区土地增值税预征率下限统一降低0.5个百分点。目前对于开发商项目竣工结算前转让房产取得的收入,需按销售收入的一定比例预缴土地增值税,待项目结算时进行清算,多退少补。因此,土地增值税预征率下调,有助于缓解开发商在项目建设阶段的现金流压力。同时,由于取消了普通住宅和非普通住宅标准,对纳税人建造销售增值额未超过扣除项目金额20%的非普通标准住宅,可以免缴此前需缴纳的30%的土地增值税。从税收端影响而言,2023年土地增值税约5294亿元,占总税收的3%左右,预征率下调有望每年节约开发商现金流1300-1700亿元(约为总税收收入的0.7%-1%),但最终减税规模可能会低于预征规模的降幅。

-

增值税:取消普通住宅和非普通住宅标准的一线城市,对个人销售已购买2年以上(含2年)住房一律免征增值税,此前征收标准为按照买卖差价对非普宅征收5%的增值税。此前的政策调整中,北上广深均已将增值税减免年限从5年降低至2年,其中,北京和上海表示将适时/及时取消普宅标准,部分已有2年以上住房的房产置换需求或有望受益于该政策、降低对应的地产销售成本。

下调房产交易税收相当于降低房价,可能会一次性、短期内温和提振地产需求。类似地,今年2月底,香港政府撤销了所有抑制房价的税收组合拳政策(包括针对炒房客征收的10-20%的额外印花税、针对非永久居民征收的7.5%的买家印花税、以及针对二套住房征收的7.5%的新住宅印花税),随后香港地产成交量明显反弹(参见《 “撤辣”后香港楼市的热度可持续、可复制吗?》,2024/3/18)。香港中原地产监测数据显示,今年3、4月香港一手住宅登记交易数分别环比增长3.1、1.4倍,二手住宅登记交易数分别环比增长25%、102%。由于此次内地房产交易税收减免的幅度不及香港,对全国地产成交的整体拉动效果可能不及香港地区。但对于居民住房负担能力改善较多、且有人口净流入的地区,政策的短期效果可能更为明显。此外,从现金流的角度看,降低房贷利率的效果可能比降低房产交易税收更为持久。

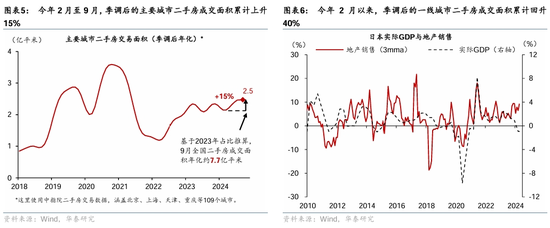

中长期看,地产周期企稳回升可能需要经济基本面及收入预期改善的支撑,下调房产交易税收可能不足以推动地产成交的持续回升,但对于地产供需面已经开始明显收紧的一线及准一线城市,可能有事半功倍的撬动作用。海外数据显示,经济周期回升是地产需求持续改善的前提,经济增长回升有助于改善居民收入预期,进而带来地产需求的持续修复(图表3和4)。但对于地产供需趋于收紧的一线及准一线城市,如今年2月至10月,季调后的主要城市二手房交易面积已累计回升15%,其中一线城市的累计涨幅达40%(图表5和6),下调房产交易税收或将带来地产需求的进一步释放,有助于其地产周期的修复。

此外,值得注意是,这一政策可能会边际影响地方政府收入,考虑地方政府现金流压力是总需求回升的一个重要堵点,补充地方政府现金流相关政策或需要考虑这一影响。由于契税、土地增值税为地方税种,而居民在进行房产交易时缴纳的增值税为中央与地方五五分成,因此此次政策调整对地方收入的影响较大。今年前10个月,地方政府一般公共预算支出累计同比增长1%,低于两会公布的年度预算增速3%,主要是由于地方政府一般公共预算收入累计同比增速(0.6%)低于两会预算的3.7%。同时,今年前10个月地方本级政府性基金支出累计同比下降9.7%,明显低于两会公布的年度预算增速15.5%,相当于年化少支出2.4万亿元,这主要是由于地方本级政府性基金收入累计同比下降22.5%,年化后低于年度预算1.5万亿元。因此,中央在通过加大对地方转移支付或其他方式来补足地方的支出缺口、保证财政支出力度不下降时,需进一步考虑下调房产交易税收对地方收入的影响。

风险提示:稳增长政策发力不及预期,地产需求超预期回落。

相关文章

-

把长株潭打造成“一个市”,全国首个磁浮上的都市圈逐渐成形,长株潭三市合一,全国首个磁浮都市圈崛起

-

突然爆雷!展厅连夜搬空 已找不到工作人员 有人交了80万元无法提车,展厅连夜搬空,工作人员失踪,80万元购车款难退回

-

饭店起名是一个重要的环节,它关系到饭店的品牌形象、市场定位以及顾客的第一印象。在这个竞争激烈的市场中,一个独特、易于记忆且能够吸引顾客的名字显得尤为重要。而祥和这个词,作为饭店的名字,是否合适呢?祥和居饭店名字怎么样

-

4949澳门精准免费大全高手版_智能AI深度解析_百度移动统计版.213.1.209,澳门精准免费大全高手版,智能AI深度解析与百度移动统计

-

给女孩起名,是一件既重要又有趣的事情。作为一位父亲或母亲,你可能会希望孩子的名字能够寓意美好、独特而又易于记忆。今天,我们将为您介绍如何以王姓给女孩起名,希望能为您的宝贝带来好运和幸福。给女孩起名姓王怎么起名好听

-

莫言谈“霸总”短剧,不能再看了,莫言谈霸总短剧,不能再看了

-

五行缺水男孩起名姓朱姓姓朱五行缺水的男孩名字

-

圆桌|国宝文物“出差忙”,博物馆如何创新发展,博物馆国宝文物出差忙,创新发展之道